|

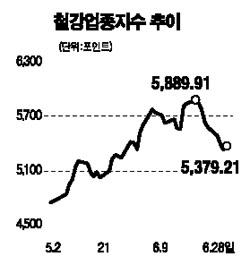

철강주가 하반기 철강재 가격 회복 전망에 힘입어 오랜만에 상승세를 보였다. 28일 철강ㆍ금속업종지수는 전날보다 0.82% 오르며 8일 만에 반등했다. 개별종목으로 POSCO가 0.46% 상승해 7일 연속 약세흐름에서 벗어났으며 현대제철(1.17%), 동국제강(3.48%) 동부제강(8.27%), 현대하이스코(2.56%) 등도 일제히 강세를 보였다. 이 같은 반등세는 철강업종의 주가부진으로 시장 대비 낙폭이 지나치다는 인식이 확산된데다 철강재 가격회복 전망으로 매수세가 몰렸기 때문으로 분석되고 있다. CJ투자증권은 철강업종의 올해 실적기준 주가수익비율이 11.3배로 시장평균(13.6배)보다 저평가됐다고 분석했다. 철강주의 주요 부진요인으로 작용한 철강재 가격 약세도 5~8월 비수기를 거친 후 회복국면에 접어들 것으로 전망되고 있다. 박현욱 굿모닝신한증권 연구원은 “세계 1위업체인 아세롤미탈이 최근 3ㆍ4분기 감산을 발표한 것을 시작으로 선진국 철강업체들의 생산량감축이 본격화될 것”이라며 “가을 성수기진입 직전인 8월부터 철강재 가격이 본격 반등할 가능성이 높다”고 전망했다. 대신증권도 국제 철강재 가격이 늦어도 4ㆍ4분기 중 다시 오를 것으로 예상된다며 철강주 조정도 단기간 마무리되고 재상승할 것으로 예상했다. 대신증권은 POSCO의 경우 하반기 파이넥스(FINEX)공장 본격 가동으로 수익성이 개선돼 영업이익률이 상반기보다 1%포인트 개선된 20.5%에 이를 것으로 예측했다. 현대제철은 올 매출액과 영업이익이 각각 사상 첫 7조원, 7,000억원을 돌파할 것으로 전망했다. 하지만 일부에서는 철강재 가격 약세가 단기적으로 철강주에 부정적 영향을 줄 것이란 주장도 나오고 있다. 정지윤 CJ투자증권 연구원은 “제품값 하락이 결국 실적모멘텀 약화로 이어질 수 있는 만큼 현대제철ㆍ풍산ㆍ한국철강 등 성장성과 자산가치 등 재료보유주 중심의 매수전략이 바람직하다”고 말했다.