|

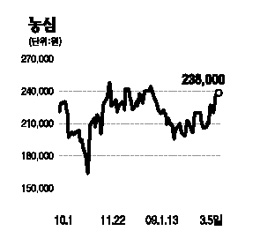

농심이 어닝 서프라이즈를 기록하자 증권사들의 호평이 쏟아지고 있다. 우리투자증권ㆍ대우증권 등 상당수 증권사들은 5일 “농심의 실적개선세가 올해도 이어질 것으로 전망된다”며 매수 추천 의견을 밝혔다. 농심의 지난해 4ㆍ4분기 매출액과 영업이익은 전년동기 대비 각각 29.1%와 37.4% 증가한 4451억원과 396억원을 기록했다. 이는 시장 컨센서스를 크게 웃도는 수준이다. 최자현 우리투자증권 연구원은 농심의 어닝 서프라이즈 배경에 대해 “국제 곡물가격 안정세가 실적에 온전히 반영되기 시작한데다 지난해 하반기부터 노력해온 원가절감 효과로 원가율이 뚜렷하게 개선됐기 때문”이라고 설명했다. 농심은 올해도 본격적인 실적개선을 이어갈 수 있을 것으로 예상된다. 유진 굿모닝신한증권 연구원은 “농심은 지난해 3ㆍ4분기를 저점으로 기록한 후 4ㆍ4분기부터 실적 턴어라운드가 진행되고 있지만 최근의 고환율 지속으로 주가상승은 제한적인 모습”이라며 “그러나 환율이 안정되면서 영업외 외환 관련 수지가 개선될 경우 주가상승 모멘텀으로 작용할 수 있다”고 분석했다. 골드만삭스도 농심에 대해 실적이 기대 이상이라며 목표주가를 26만원에서 29만원으로 상향 조정했다. 골드만삭스는 “원재료 가격과 환율 상승은 위험요인이지만 불경기에 덜 민감하고 우량한 재무구조를 갖고 있는 농심을 식음료 회사 가운데 최고의 선호주로 유지한다”고 밝혔다.