|

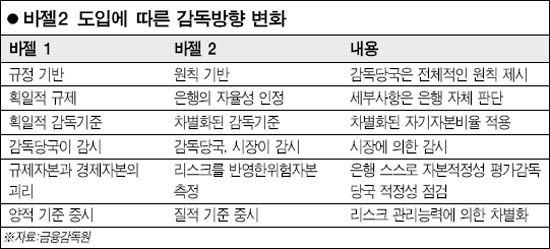

2008년부터 국내에서도 리스크(위험) 관리를 대폭 강화한 ‘바젤2’가 전면적으로 시행됨에 따라 신용도를 바탕으로 한 대출한도와 금리 차이가 확대되는 동시에 은행의 국제결제은행(BIS) 자기자본비율이 약 1~2%포인트 하락할 전망이다. 금융감독원은 2008년 1월부터 은행의 BIS 기준 자기자본비율 산정 기준에 기존 신용ㆍ시장 리스크뿐 아니라 내부통제 미흡 등 운영 리스크를 추가하는 등 지금보다 한층 강화된 바젤2를 시행한다고 31일 밝혔다. 바젤2가 시행되면 대출자에 대한 신용평가가 정교해지면서 개별 대출 주체에 대한 대출한도와 금리 등 대출조건 차이가 더 커지게 된다. 신용도가 좋은 고객은 이전보다 좋은 조건으로 은행에서 돈을 빌릴 수 있지만 그렇지 않은 고객은 돈을 빌리는 조건이 까다로워진다. 은행들은 주택담보대출에 대해서도 차주의 신용등급에 따라 금리 차등폭을 더 크게 설정할 것으로 보인다. 시중은행의 한 관계자는 “개인들은 주거래 은행에 거래를 집중하는 등 신용도를 쌓아야 대출조건이 좋아진다”며 “기업은 회계정보의 투명성을 확보하고 재무건전성을 제고하는 등 위험관리체계를 더욱 강화해야 대출한도를 높일 수 있다”고 설명했다. 금융당국은 다만 10억원 미만의 중소기업 여신에 대해서는 위험가중치를 기존 100%에서 75%로 하향조정해 급격한 대출 감소를 막기로 했다. 또 바젤2가 시행되면 국내 은행의 BIS 비율이 약 1~2%포인트 하락하지만 그동안 벌어들인 당기순익 등 내부 유보를 통해 충격흡수가 가능한 것으로 지적했다. 한편 BIS 비율의 산출방법과 관련해 국민은행은 금융당국으로부터 자체신용평가 모형을 활용하는 내부등급법을 승인받았다. 산업은행과 기업은행은 내년 중, 다른 은행은 오는 2009년까지 내부등급법을 적용할 계획이다. 내부등급법에 대한 승인이 내려지기 전까지는 표준방법을 적용하게 된다.