|

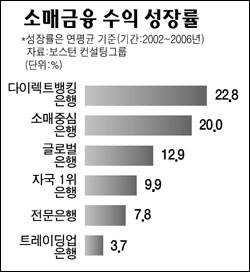

대출이나 신용카드를 비롯한 소매금융 분야는 전세계적으로 오는 2015년까지 연평균 6~7%의 성장을 이어가지만 경쟁 심화 및 이에 따른 수익성 하락으로 은행산업은 심각한 위기상황에 직면할 수 있다는 경고가 나왔다. 전략 컨설팅사인 보스턴컨설팅그룹(BCG)은 15일 전세계 소매금융 시장을 분석한 ‘소매금융:미래를 대비하라’는 제목의 보고서에서 “전세계적으로 소매금융에 치중하는 은행들은 규제완화와 시장개방, 글로벌 경쟁 확대, 다이렉트 및 온라인뱅킹 급성장 등으로 아주 어려운 시장환경에 직면했으며 성장률이 낮은 선진국 시장에서는 생존을 위한 은행 간의 인수합병(M&A)이 늘어날 것”이라고 전망했다. 소매금융은 기업금융의 상대적인 개념으로 대출ㆍ신용카드ㆍ보험상품 판매수수료 수입 등 개인 소비자들을 대상으로 한 금융을 가리킨다. ◇소매금융 마진 계속 하락=지난해 전세계적으로 은행 수익은 2,880조원에 달했고 소매금융 수익은 1,643조원으로 57%를 차지했다. 경쟁이 심화하면서 지난 2001년부터 2006년까지 6년간 소매금융 평균 마진은 계속 하락세를 보이며 21% 줄어들었다. BCG는 앞으로도 치열한 가격경쟁과 다양한 상품 확대로 선진국 은행들의 수익성은 더욱 떨어질 것으로 전망했다. 한편 2015년까지 유럽 및 미국의 상위 5개 은행이 전세계 소매금융 수익에서 차지하는 비중은 5%포인트가량 축소되는 반면 아시아ㆍ태평양 및 중동 지역 은행의 수익비중은 높은 성장세에 힘입어 5%포인트 늘어날 것으로 예상됐다. ◆ 특화된 사업모델 만들어야=BCG는 소매금융에서 살아남기 위해 ‘글로벌 은행 전략’ 등 6개의 사업모델 가운데 하나를 택해야 한다고 조언했다. 대표적인 것이 씨티그룹으로 글로벌 네트워크를 구축하는 ‘글로벌 전략’이다. 또 BOA처럼 자신의 나라에서 압도적 우위를 차지하는 ‘자국 1위 은행’이 되는 것도 성공적인 사업모델이 될 수 있다. 한편 독일의 도이체포스트방크 같은 ‘소매 중심의 은행’이나 ING 다이렉트처럼 지점 없이 인터넷으로 영업을 하는 ‘다이렉트 뱅킹’도 성공적인 사업모델로 제시됐다. 이밖에 저(低)신용자 대출 시장에 특화한 GE머니 등과 같은 ‘전문은행’이나 특정 상품의 고급화를 지향하는 ‘트레이딩 업(trading up) 은행’도 벤치마킹할 만한 성공 모델로 평가됐다. BCG는 “이런 모델 케이스의 경우 대부분 다른 경쟁 은행에 비해 자기자본수익률(ROE)이 평균 10%포인트, 수익 성장률도 2배 이상 높았다”면서 “한국의 경우에도 이자수익 성장세가 급격히 둔화할 수밖에 없어 ▲상품 수수료 수입 확대 ▲자산관리사업의 역량 강화 등에 초점을 맞춰야 한다”고 조언했다.