|

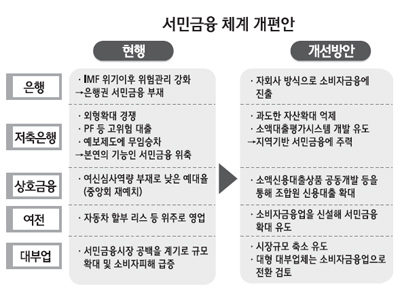

7일 나온 금융선진화 비전 보고서에는 서민금융을 확대하기 위해 그 체계를 확 바꾸는 방안도 두루 담겼다. 이를 위해 제도권 금융회사의 서민공급 체계를 우선 구축하도록 주문했다. 특히 은행이 자회사를 통해 소비자금융업에 진출하도록 하는 방안이 담겨 주목된다. 보고서는 우선 단기적으로 서민금융회사에 대해 본연의 기능을 강화하는 방안을 강조했다. 부동산 프로젝트 파이낸싱(PF) 등 도매금융 성격의 거액여신을 축소하도록 특정 부문에 대한 대출취급 한도를 총자산의 일정비율로 제한하고 거액여신 기준을 하향 조정하도록 권고했다. 대신 소액대출을 늘리기 위해 상호금융회사 비과세 예탁금 가운데 1인당 2,000만원을 초과하는 금액은 일정비율(예 50%)을 무담보 소액신용대출로 운용하도록 의무화했다. 대신 기준비율에 못 미치는 부분은 대출을 늘리거나 예금 축소 등을 통해 일정 기간 해소하도록 했다. 아울러 저축은행에 대해서도 비과세 예금 취급을 허용하고 이의 일정비율을 무담보 대출로 운용하도록 주문했다. 이와 함께 소액 신용대출을 취급하는 모든 저축은행이 동일한 명칭(공동 브랜드)의 소액 신용대출 상품을 공급하는 한편 중앙회가 자회사를 통해 종합여신금융업에 진출하고 각 저축은행은 총자산의 일부(예 2%)를 자회사에 위탁 운용하는 방안도 추진된다. 서민금융의 공급 대상을 확대하는 방안도 나왔다. 이른바 소비자금융시장의 '중층 구조'를 확립하는 것인데 시중은행의 경우 자회사 설립을 통해 소비자금융시장에 진출하도록 유도하기로 했다. 이 경우 현행 지주회사 체계로 된 우리금융이나 KB금융 등은 소비자금융업을 영위하는 자회사를 별도로 두거나 휘하 은행을 통해 손자회사 형태로 소비자금융업을 하게 된다. 아울러 리스와 할부금융회사 등 여신전문금융회의 제도개편으로 소비자금융업을 신설한 뒤 서민층 대상의 소액신용대출 시장에 직접 진출하고 영세자영업자 운영자금 지원과 창업 지원 중심으로 운용되고 있는 미소금융사업의 영역을 긴급 생활안정자금 지원으로 확대해야 한다고 보고서는 지적했다. 아울러 대부업체에 대해서는 감독 강화를 통해 시장 규모를 축소하고 대신 외부감사 대상인 자본금 70억원 이상의 70~80개 업체나 외국계 대형 대부업체를 강제 등록제를 통해 소비자금융업으로 전환하도록 하는 방안도 검토하기로 했다. 또 신용카드의 결제 대상을 네거티브 방식으로 전환하고 체크카드와 직불카드의 결제 범위를 대폭 확대하는 방안도 추진된다. 보고서는 또 현행 법원 중심의 개인회생제도와 신용회복위원회가 운영하고 있는 사적제도 등은 지나치게 채무자 친화적이어서 도덕적 해이를 유발할 수 있다고 보고 법무부가 반대하는 사전조정제도를 도입할 것을 주문했다.