|

|

|

30일 한국은행이 발표한 금융안정보고서에 따르면 가계ㆍ기업ㆍ금융회사 모두를 관통하는 키워드는 '양극화'다. 경기부진이 장기화하고 은행의 몸 사리기까지 극심해지면서 신용양극화(credit divide) 현상은 갈수록 심해지고 있다. 그나마 자영업자와 서민들의 돈줄이 돼야 할 비은행 금융회사는 저금리와 정부규제로 인해 성장성과 수익성이 모두 추락하면서 고사 직전에 몰렸다.

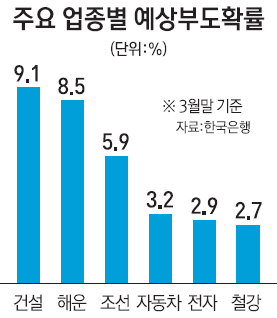

◇건설ㆍ해운 부도 확률 화학의 8배=보고서를 보면 국내은행의 대기업 익스포저 가운데 21%에 이르는 48조1,000억원이 부실징후, 즉 잠재위험 여신인 것으로 나타났다.

특히 경기회복이 지연되면서 조선ㆍ건설ㆍ해운업종은 부실 우려가 커지고 있다. 한은이 예상부도확률(EDF)을 계산한 결과 ▲건설업 9.1% ▲해운업 8.5% ▲조선업 5.9% 등으로 상대적으로 상황이 좋은 화학(1.2%), 기계(2.1%), 철강(2.7%), 전자(2.9%), 자동차(3.2%) 등과 비교할 때 건설업종의 예상부도확률은 화학의 거의 8배 수준에 달했다.

EDF는 과거 업종별 부도기업의 자산과 부채 차이와 비교해 부도 위험을 추정하는 모형이다. 개별 업종별로 보면 건설은 영업이익으로 이자비용도 충당하지 못하는 기업이 57%를 차지하고 영업 현금흐름으로 단기차입금 상환과 이자비용도 대지 못하는 기업은 71%에 달한다. 이자보상비율과 현금흐름보상비율이 모두 100% 미만이 기업은 46%다.

해운업은 지난해 말 현재 자기자본비율이 2년 전의 절반인 16%로 떨어져 자본잠식이 우려되고 있으며 유동비율도 68%에 그쳤다. 조선업은 전체적으로 수익성이 크게 저하된 가운데 매출액 영업이익률이 평균 5.1%이지만 상위 3개사(5.5%)를 제외한 나머지 업체들은 이미 적자(-2.9%) 상태를 보여 격차가 큰 상황이다.

◇은행은 단기대출 '맴맴', 비은행은 영업붕괴=은행은 자산건전성이 양호했지만 자금중개 기능은 사실상 포기했다. 성벽은 잘 쌓았는데 전쟁터에 나설 생각은 없는 셈이다. 지난해 은행의 중소기업ㆍ대기업 대출은 만기 1년 이하 비중이 각각 72%, 59.1%로 전년 대비 2.6%포인트, 6.6%포인트 올랐다. 돈 굴릴 곳 없는 은행이 수신금리를 낮추면서 시중자금은 비은행으로 흘러 들어갔지만 비은행 사정은 더 딱하다. 보험회사는 금리하락으로 이자 역마진이 확대되면서 경영건전성이 하락했고 신용카드회사는 정부규제에 묶여 지난해 당기순이익이 1조3,000억원을 기록, 글로벌 금융위기 후 최저치를 기록했다.

저축은행은 구조조정이 일단락됐지만 살아남은 79개 저축은행 연체율도 상승세를 지속하면서 돌파구를 찾지 못하고 있다. BIS자기자본비율도 감독지도 기준(5%)에 못 미치는 저축은행이 12%나 돼 추가 구조조정에서도 자유롭지 못한 상황이다. 예수금 대부분을 중앙회 예치금으로 운용하는 상호금융조합은 지난해 당기순이익이 전년 대비 21.3% 급감했고 고정금리를 지급해야 하는 중앙회도 재무건전성이 악화될 위기에 직면해 있다.

◇20대 은행 막히면 30% 고금리 대부업체 직행=저축은행ㆍ카드사 등 비은행 금융회사의 가계신용대출은 담보능력이 떨어지고 신용등급이 낮은 취약계층이 많이 이용한다. 하지만 지난해 이들 비은행의 가계신용대출 증가율은 2%로 뚝 떨어졌다. 2010년(12.7%)이나 2011년(17.8%)과 비교하면 제자리걸음이나 마찬가지다.

금융회사 입장에서는 급증하는 연체율에 건전성 관리에 들어간 것이겠지만 금융소외층은 저축은행ㆍ대부업체로 밀려났다. 비은행금융회사 복수채무자(2개 이상 금융회사 대출)의 대부업 이용비중은 2010년 6월 말 18%에서 2012년 말 25.3%로 대폭 상승했다. 비은행 신용대출을 이용한 30세 미만 청년층은 48.3%가 30% 이상 금리를 부담하는 저축은행과 대부업을 이용했다. 30세 이상 중ㆍ장년층이 19.6%인 것과 비교하면 2배를 훌쩍 넘는다.