|

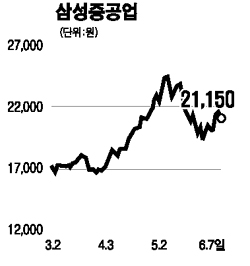

삼성중공업의 올해 1ㆍ4분기 수주량은 8,600만톤(GT)으로 지난해 같은 기간보다 8% 늘었다. 국내 조선업체는 올해 상반기에 전세계에서 26척의 LNG선을 모두 수주하며 고부가가치선 분야의 절대 강자로 자리매김하고 있다. 특히 삼성중공업은 최근 LNG선 4척을 추가 수주, 총수주 잔량이 40척으로 세계 1위 수준을 차지하고 있다. 채산성이 높은 LNG선은 고유가 지속 등의 영향으로 2010년까지 연간 50척 안팎의 신규 수요가 이어질 것으로 보인다. 삼성중공업의 영업이익률 저조는 최근 업황 호조에도 올 2ㆍ4분기까지는 저가 수주 물량이 실적에 반영되고 있기 때문이다. 하지만 하반기부터는 2004년 수주 선박들이 매출에 본격 반영되면서 실적이 개선될 전망이다. 주요 원자재인 후판 가격의 안정세와 원화 강세 흐름의 완화 현상도 수익성 개선에 긍정적이다. 조선해양 부문은 현재 31개월 이상의 안정적인 물량을 확보한 상태이다. 삼성중공업은 LNG선, 원유시추선(드릴쉽), 부유식 원유생산 저장설비(FPSO) 등 고부가선을 전략 제품으로 개발, 경쟁력 확보에 나서고 있다. 영업이익의 경우 지난해 43억원의 적자에서 올해는 2,000억원 이상의 흑자를 기록할 것으로 전망된다. 내년 예상 주당순이익(EPS) 2,000원 수준에 주가이익비율(PER) 15배를 적용해 목표주가 3만원선에 ‘매수’ 추천한다.