|

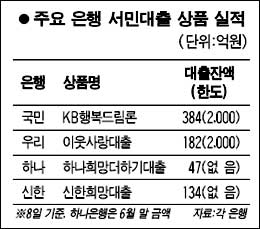

SetSectionName(); 금융권 서민지원상품 '속빈강정' 리스크 부담 상품취급 꺼리고 절차 까다로워 대출실적 저조 김영필 기자 susopa@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 최근 금융권이 잇달아 서민지원상품을 내놓고 있지만 실질적인 지원이 이뤄지지 않아 '속빈강정'이라는 지적이 일고 있다. 금융기관들이 서로 떠맡기기식으로 대출상품을 취급하는가 하면 대출과정과 방식이 까다로워 실제 혜택을 받는 사람들은 그리 많지 않기 때문이다. ◇금융권 서민지원 발표 잇달아=우리은행과 농협은 이달 말부터 신용보증재단중앙회와 함께 '근로자 생계 신용보증 대출'을 취급할 예정이다. 신용등급 7~9등급의 근로자면 신청이 가능하고 300만~500만원 범위 내에서 대출을 받을 수 있다. 신용협동조합은 지난 6월 말부터 시행에 들어갔으며 국민은행도 전산개발이 완료되는 8월 중순부터 해당상품을 판매할 예정이다. 앞서 외환은행은 지난달 15일 연소득 2,000만원 이하의 영세 자영업자 및 근로자를 대상으로 하는 신용대출 상품인 '희망파트너 대출'을 내놓았다. 주택금융공사는 결혼 5년차 이하 신혼부부가 소형주택을 구입할 때 주택담보대출 금리를 할인해주거나 전세자금대출의 보증료율을 낮춰주는 방안을 검토 중이다. 자산관리공사(KAMCO)도 '마이크로 크레디트 태스크포스(TF)'를 만들어 150억원 수준인 마이크로 크레디트 사업재원을 5,000억원까지 늘리는 것을 추진 중이다. ◇허울만 좋은 서민지원책=금융권이 각종 서민지원책을 쏟아내고 있지만 대출실적은 변변치 않은 경우가 많다. 또 새마을금고와 일부 저축은행 등은 중소기업청의 '근로자 생계 신용보증 대출'에는 참여하지 않는 등 자신의 입맛에 맞는 대출 상품만 취급하고 있다. 국민은행의 서민대출 상품인 'KB행복드림론'은 2,000억원 한도에 8일 현재 384억원만 대출이 됐다. 우리은행의 '이웃사랑대출'도 2,000억원 한도에 182억원에 그쳐 한도의 10%도 채우지 못하고 있다. 하나은행의 소액대출 상품 잔액도 645억원 수준이다. 현재 소상공인 대출과 재산담보부대출, 근로자 생계 신용보증 대출을 취급 중인 신협도 총대출합계가 300억원에 불과하다. 정부가 서민대출에 드라이브를 걸고 있는데도 불구하고 이처럼 대출실적이 부진한 것은 시중은행의 경우 리스크 문제 때문에 상품취급을 꺼리고 있고 서민금융기관은 자기 몫 챙기기에만 급급해 있기 때문으로 풀이된다. 대출과정이 까다로워 대출이 늘어나지 못하는 경우도 있다. 보건복지부가 취급 중인 재산담보부대출의 경우 지자체의 추천을 받아 대출이 이뤄지는데 심사 과정에 최소 2주나 걸린다. 서민업무 담당 공무원 수는 한정돼 있는데 최근 각종 대책에 쏟아지다 보니 심사에 시간이 걸리는 것이다. 금융감독당국의 한 관계자는 "시중은행 및 서민금융기관들이 서민지원에 대한 시늉만 내고 있어 정부가 마이크로 크레디트 사업 등을 통해 직접 지원에 나서는 상태"라며 "서민금융기관에 대한 정의 및 서민지원책을 어떻게 할지 근본부터 다시 따져봐야 할 때"라고 말했다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]