|

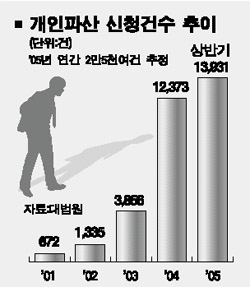

가계부채의 적정성 여부는 날이 갈수록 늘어나는 개인파산 건수로 인해 ‘낙관’ 보다는 ‘우려’쪽에 무게가 실리고 있다. 이는 배드뱅크, 개인채무회생제도 등 최근 몇 년간의 다양한 대책에도 불구하고 매년 개인파산 신청자 건수가 급증하고 있어서다. 실제로 대법원에 따르면 지난 2000년 당시 329건에 그쳤던 개인파산 신청건수는 매년 2배가량 늘면서 지난해 상반기에 1만3,931건, 연간으로는 2만5,000여건을 넘어선 것으로 추정된다. 파산신청의 원인이나 대상자의 성격을 보면 고민의 깊이는 더해진다. 현대경제연구원이 최근 발표한 ‘우려되는 일본불황형 개인파산’이란 보고서에 따르면 개인파산이 첫 걸음을 내딛었던 외환위기 직후에는 연대보증, 담보제공 등으로 인한 파산이, 2001년 이후에는 신용카드 대량 발행으로 인한 ‘과소비형’ 파산이 주를 이뤘으나 2004년 들어서는 고용 및 소득감소로 인한 ‘불황형’ 파산이 크게 증가했다. 이들 중 상당수는 수년간 지속된 경기침체를 견디지 못한 저소득층이라는 게 전문가들의 지적이다. 게다가 한시도 안심할 수 없는 국내 부동산시장 상황은 ‘버블 붕괴’의 우려를 더욱 높이고 있다. 자산보다는 빚이 많아지는 가계재무의 건전성 붕괴현상이 취약계층을 넘어 일반화될 수 있기 때문이다. 행여 그간 주춤했던 부동산 과열의 움직임이 부활의 모습을 보이다가 다시 급격히 꺼지기라도 한다면 일본이 지켜봤던 ‘중산층 붕괴’ 현상이 한국에서도 고스란히 발생할 수 있다. 전문가들은 이로 인해 ‘물막이’ 차원에서 저소득층의 개인파산을 서둘러 방지해야 한다고 지적한다. 당장 ▦정부차원의 저소득층 부채탕감책 구상 ▦저소득층 자산형성을 통한 잠재파산규모 축소 ▦서민금융시스템의 보완 등이 주문되고 있다.