|

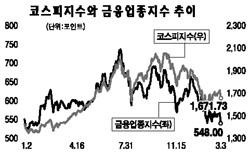

지난 2개월간 큰 폭의 하락세를 보여온 금융업종이 인수합병(M&A) 가능성이 있는 업체 등을 중심으로 투자 적기를 맞고 있다는 분석이 나왔다. 한화증권은 3일 “지난 2월 금융 섹터 주식은 글로벌 신용경색 여파로 코스피지수 대비 마이너스 4.3%의 저조한 수익률을 보였지만 외부환경 악화에 대한 주가 반영은 이미 충분한 수준에 달한 것으로 보인다”며 “장기적으로 금융산업이 성장산업임을 감안한다면 현재와 같이 낮은 가격에서 투자하는 것이 수익률 측면에서 유망하다”고 평가했다. 한화증권은 이어 상승 여력이 제한된 현재 시장 상황에서는 성장성보다는 이익률 관리를 통한 영업이익 안정성을 추구하는 업체에 대한 투자가 적절하며 특히 금융산업 변화에 따른 인수합병(M&A) 가능성을 보유한 업체와 정부 금융정책 수혜주에 대한 투자가 유망하다고 조언했다. 이를 근거로 한화증권은 민영화 이슈를 지닌 기업은행과 그룹의 금융 다각화 전략의 수혜가 전망되는 메리츠화재, 양호한 수익성이 예상되는 동부화재ㆍ미래에셋증권ㆍ동양종금증권 등을 유망주로 추천했다. 박정현 한화증권 연구원은 “올해 금산분리 완화를 위한 법령 개정과 국책은행의 민영화가 국내 은행의 경쟁 구도를 변화시키는 계기로 작용할 것”이라며 “현재의 ‘빅(BIG) 3’ 체제가 재편되는 과정에서 은행 간 M&A의 가능성이 주가 차별화를 낳을 것으로 전망된다”고 말했다. 박 연구원은 이어 “다각화 금융을 추구하는 여러 금융 그룹들의 M&A 활성화에 힘입어 올해 금융회사 간 M&A는 주식시장의 큰 화두로 자리매김할 예정”이라고 설명했다. 섹터별로는 은행주와 보험주에 대한 비중 확대가 바람직할 것으로 전망됐다. 은행주는 주가 저평가 상태에 M&A 이슈가 잠재돼 있는데다 순이자마진(NIM)은 하락추세에서 점차 상승 추세로 전환할 것이라고 평가됐다. 보험주도 요율변경과 계약 갱신 주기 축소를 통해 장기보험의 영업이익률이 향상될 것이라고 전망됐다. 반면 증권주는 외부 환경 악화에 대한 반영이 아직 끝나지 않았다는 평가를 받았다.