|

최근 국내 증시가 모멘텀 없는 지루한 흐름을 보이면서 배당이나 자사주 매입 등 주주친화 정책이 기대되는 종목이 대안 투자처로 부상하고 있다.

저성장·저금리 시대를 맞아 국내 기업의 성장 둔화 우려가 커지면서 나오는 당연한 귀결로 풀이된다. 전문가들은 자사주 매입 모멘텀이 있는 삼성화재·NHN엔터테인먼트, 꾸준한 배당 확대가 기대되는 S-OIL·만도·아모레퍼시픽을 주목하고 있다.

18일 금융투자업계에 따르면 삼성화재가 3월 중순께 자사주 매입 계획을 발표할 것이라는 기대감이 커지고 있다. 지난해 4·4분기 시장 추정치를 밑도는 실적을 발표하며 증권사가 목표가 하향에 나서고 있지만 삼성화재 주가는 자사주 매입 가능성에 상대적으로 양호한 흐름을 보이고 있다.

특히 삼성생명과 제일기획 등 계열 회사들이 잇따라 자사주 매입에 나서면서 삼성화재의 매입 가능성이 커지고 있다. 삼성생명과 제일기획은 최근 200만주(1,994억원), 360만주(950억원) 규모의 자사주 매입 계획을 발표한 바 있다.

윤태호 한화투자증권 연구원은 “삼성화재는 지난 2012년과 2013년 2년에 걸쳐 매년 자사주 3%를 취득했으며 올해도 자사주 매입이 예상된다”며 “지난해 당기순이익 5,052억원에서 3분의1을 자사주 매입 재원으로 활용한다면 자사주 취득금액은 1,667억원 수준일 것”으로 추정했다.

자사주 매입은 통상 기업들이 기업 주식이 과소평가됐다고 판단하거나 기업 성장성에 대한 자신감을 표현할 때 이뤄진다. 기업이 자기주식을 사들이면 발행 주식 수가 줄어드는 효과가 있는 만큼 주주들의 지분율이 증가하고 미래 배당도 늘어나기 때문에 자사주 매입은 대표적인 주주친화 정책으로 꼽힌다.

NHN엔터테인먼트 역시 최근 “내부적으로 자기주식 취득을 검토 중”이라고 공시하면서 주주친화 정책 기대감이 커지고 있다. 최찬석 KTB투자증권 연구원은 “NHN엔터테인먼트는 지난해 상법상 배당 가능한 이익이 발생하면서 올해 자사주 매입이나 대주주의 추가 지분 매수에 따른 주가 하방경직이 예상된다”고 밝혔다.

자사주 취득 외에 배당 확대 가능성이 높은 종목에 대한 관심도 커지고 있다. 연기금처럼 주식 장기투자자들의 시장 참여가 늘어나면서 단기 시세 차익이 아닌 장기 고정수익에 대한 요구가 확대될 수밖에 없기 때문이다. 노아람 KDB대우증권 연구원은 “장기투자기관인 국민연금이 계획대로 2018년까지 국내 주식투자 규모를 134조원으로 늘린다면 국내 증시에서 국민연금이 차지하는 비중이 10%를 넘고 이에 따라 배당에 대한 요구도 커질 것”으로 전망했다. 이어 “금융위기 이후 배당 성향이 낮아져 있고 장기투자자인 연기금과 보험의 비중이 5% 이상 늘어난 종목 중 안정적인 이익(연간 순이익 변동성 50% 미만)도 내고 있는 종목에 주목할 것”을 조언했다.

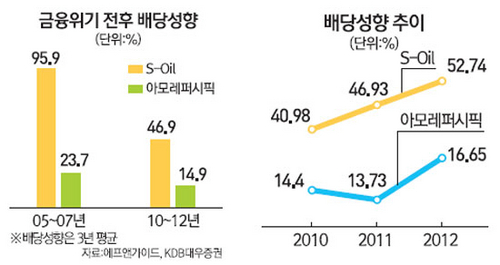

이 같은 기준에 따라 2005~2012년(2013년은 사업보고서 미제출로 배당성향 산정이 불가)까지 연간 순이익 변동성이 50% 미만이고 이 기간 외국인 투자 비중이 5% 이상 늘어난 종목의 배당성향을 금융위기 이전(2005~2007년)과 이후(2010~2012년)로 나눈 결과 S-OIL의 배당성향이 금융위기 이후 기존의 절반 수준(50.8%)으로 낮아졌다. “그만큼 배당성향이 높아질 가능성이 커 배당주로서의 매력이 여전하다”는 게 전문가들의 설명이다.

아모레퍼시픽 역시 금융위기 이전 평균 23.7%이던 배당성향이 금융위기 이후 14%대로 내려왔고 최근 3년간 꾸준히 배당성향이 증가하고 있어 주목을 받고 있다. 금융정보업체 에프앤가이드에 따르면 아모레퍼시픽의 배당성향은 지난 2010년 14.40%에서 2011년 13.73%, 2012년 16.65%로 증가 추세를 보이고 있다. 만도 역시 국민연금이 13.2%의 지분을 보유하고 있는 가운데 금융위기 이전과 이후 배당성향 격차가 20%포인트 이상 벌어졌고 최근 배당성향이 확대되고 있어 기대해볼 만하다는 평가다.