|

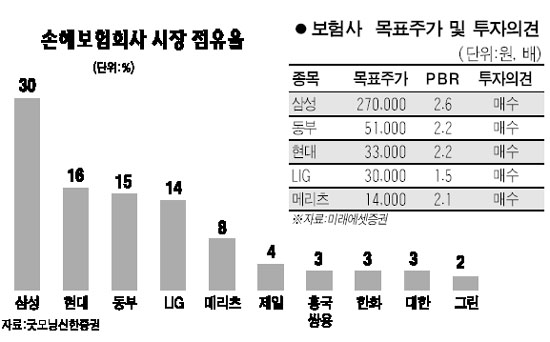

보험설계사의 보험상품 교차판매가 허용되면 대형 보험사들이 수혜를 받을 것이라는 분석이 나왔다. 그러나 중소형 손해보험사들의 경우 관리비용 증가로 인한 비용상승 부담이 커질 것으로 전망된다. 19일 굿모닝신한증권은 “보험설계사들의 생명보험ㆍ손해보험 교차판매는 판매 채널 확대라는 점에서 긍정적으로 평가된다”며 “그러나 브랜드 가치가 높은 대형 보험사들로 수혜가 제한될 가능성이 크다”고 밝혔다. 보험상품 교차판매제도가 실시되면 보험설계사들은 다른 업종의 1개 회사를 지정, 그 회사의 상품을 팔 수 있게 된다. 예를 들어 A손해보험사의 설계사가 B생명보험사의 상품을 팔고 수수료를 받게 된다. 박선호 굿모닝신한증권 연구원은 “설계사 입장에서는 팔기 쉬운 쪽을 선택하게 되므로 브랜드 인지도가 높은 보험사의 상품을 팔 가능성이 크다”며 “이 경우 삼성ㆍ현대 등 대형 손해보험사들이 수혜를 볼 것으로 전망된다”고 설명했다. 특히 생명보험사의 변액보험 상품 등은 판매 수수료가 다른 보험 상품보다 높기 때문에 설계사들의 영업 확대가 예상된다. 손지선 미래에셋증권 연구원도 “만약 교차판매가 실시되면 손해보험사 입장에서는 모두 좋다고 볼 수는 없다”며 “설계사들이 고액의 커미션을 받는 상품 판매에 주력하게 돼 대형 생명ㆍ손해보험사 상품 쪽으로 쏠림 현상이 있을 것”으로 예상했다. 그러나 교차판매는 기존 영업 채널 외에 추가 채널이 생기는 것이기 때문에 손해보험사 주가에 부정적 영향을 끼칠 수준은 아니라는 게 애널리스트들의 분석이다. 세부사항이 정해지지 않아 정확한 손익분석은 현재로서는 힘든 상황이다. 한편 방카슈랑스 4단계 실시가 철회되면서 설계사 교차판매도 실시 여부가 불확실하다는 의견도 제시됐다. 손 연구원은 “판매 채널 확대라는 명분 아래 방카슈랑스 4단계와 교차판매를 추진했는데 방카슈랑스 4단계가 철회되면서 교차판매 허용도 상당히 불투명해졌다”고 지적했다.