|

시중은행들이 소매금융 대출 포트폴리오에 변화를 줄 조짐이다.

핵심은 신용대출 강화다. 올 상반기 은행들이 고정금리 대출 확대라는 정부 규제에 맞춰 주택담보대출의 볼륨을 늘렸다면 하반기에는 그간 위축됐던 신용대출을 늘리는 쪽으로 가닥을 잡고 있다.

정부가 주담대 규제를 완화한 것과는 달리 은행은 영업의 무게중심을 주담대에서 신용대출로 옮기고 있는 셈. 이런 결정에는 하반기 순이자마진(NIM)을 개선해야 한다는 인식이 담겼다.

한 시중은행 고위 임원은 "상반기 금리가 싼 주담대가 많이 나가 수익성에 적잖은 부담이 생겼다"며 "하반기에는 신용대출을 늘릴 생각"이라고 말했다. 그는 "대출 수요 자체가 줄어든 상황이라 직원들에게 밖으로 나가 고객 수요를 적극적으로 발굴하라고 독려하고 있다"고 전했다.

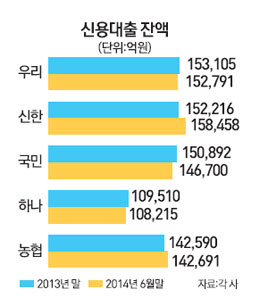

◇죽 쒔던 신용대출, 법인 고객과의 연계 등으로 활성화=29일 금융계에 따르면 국민은행의 신용대출 잔액은 14조6,700억원(6월 말 기준)으로 올 들어 4,192억원 줄었다. 같은 기간 주담대 잔액이 2조6,889억원 증가한 것과 대조된다. 하나은행과 우리은행도 상반기 신용대출이 각각 1,295억원, 314억원 감소했고 농협은행은 101억원 증가에 그쳤다. 그나마 신한은행만이 신용대출을 6,242억원 늘리는 수완을 과시했다.

한 마디로 올해 신용대출 실적은 부진을 면치 못했다. 세월호 사태와 경기 침체의 여파지만 주담대 영업에 총력을 기울일 수밖에 없었던 환경적 요인이 컸다는 분석이 나온다.

한 대형 은행 관계자는 "상반기에 온통 신경이 주담대로 쏠리다 보니 신용대출이 쪼그라들었다"며 "이제는 가계 대출 포트폴리오에 균형을 꾀할 필요가 있다"고 말했다.

실제 은행의 주담대 고정금리 대출 비중은 당국의 마지노선인 20%를 충족하는 데 별 무리가 없는 수준까지 왔다. 외환은행은 20%를 넘겼고 국민·기업은행은 19%에 신한·하나·농협 등도 17%에 근접했다.

이에 따라 내부적으로 신용대출 신상품 출시를 서두르는 은행이 많다.

한 시중은행 실무자는 "직업군 별로 카테고리를 세분화해 유사고객을 묶는 상품과 민간기업이나 공공기관 소속 직원을 대상으로 한 상품을 준비하고 있다"며 "이 상품들은 저렴한 금리 혜택에 대출 한도도 늘릴 수 있어 수요 진작에 도움이 될 것"이라고 말했다. 다른 은행 관계자도 "주담대는 자연 발생 수요만 흡수할 방침"이라며 "신용대출 총량을 늘리면서도 전문직 대출 수요를 함께 늘려 대출의 질이 나빠지지 않도록 하는 게 관건"이라고 말했다.

◇금리 상승 추세…영업강화 독 될까 우려=전국은행연합회 공시자료를 보면 신한은행의 신용대출 평균금리는 올 3월 5.15%에서 이달 5.65%, 하나은행은 5.23%에서 5.49%, 우리은행도 5.28%에서 5.48%로 상승했다. 국민은행은 올 1~2월 신용대출 평균금리가 6% 중반까지 치솟기도 했다.

저금리로 자금조달 원가가 떨어져 대출금리도 하락하는 게 일반적이지만 최근 신용대출 금리 흐름은 이런 상식을 벗어난다. 은행들은 정부 규제로 10%에 육박하는 고금리 대출인 새희망홀씨대출을 취급한 결과라고 말한다. 하지만 이런 주장도 신용대출 차주의 신용도가 전반적으로 나빠지고 있다는 사실을 반박하기에는 궁색하다. 아직 연체율이 1% 초반대라고는 하지만 금리가 낮은 주담대로 대출 수요가 몰려 과도한 신용대출 영업이 독이 될 소지가 없지 않다. 박성욱 금융연구원 박사는 "은행 수익성이 나빠지고 있는 만큼 신용대출 영업을 강화하더라도 건전성을 염두에 둬야 한다"고 조언했다.