|

고유가와 중국의 경기 둔화 우려, 단기 급등에 따른 피로감 등으로 게걸음 장세가 이어지고 있는 가운데서도 은행주와 정보기술(IT)주는 꿋꿋이 상승세를 이어가고 있다. 전문가들은 유동성 장세에서 실적 장세로 넘어가는 과정에서 어닝 모멘텀이 부각되고 있는 은행과 IT업종의 투자 메리트가 부각되고 있는 것으로 진단하고 있다.

23일 코스피지수는 전날보다 0.71포인트(0.04%) 오른 2,026.83으로 마감됐다. 비록 이날 소폭 반등하기는 했지만 코스피지수는 이달 들어 0.17% 하락했다. 지수 2,000선을 중심으로 한 박스권 등락이 이어지고 있는 셈이다. 증시가 시원스런 상승세를 보이지 못하고 게걸음을 하고 있는 것은 지수가 2,000선을 넘으면서 단기급등 피로감이 누적된데다 1ㆍ4분기가 끝나가면서 실적을 확인하고 싶은 심리가 커진 때문으로 풀이된다.

이처럼 증시가 횡보를 하고 있는 가운데서도 은행업종과 전기전자업종지수는 이 달 들어 각각 7.37%, 3.54% 올랐다. 최근 들어 조선주가 숨고르기에 들어간 것과 달리 은행주와 IT주는 지칠 줄 모르는 체력을 과시하고 있는 셈이다.

은행과 IT주가 나홀로 강세를 보이면서 투자자들 입장에서는 이미 많이 오른 은행주와 IT주를 팔아 차익실현에 나서야 할지 추가 매수에 나서야 할지를 두고 고민이 깊어질 수밖에 없다. 이에 대해 전문가들은 최근 들어 주식시장이 잠시 쉬어가는 모습을 보이고 있지만 앞으로 이어질 2차 상승랠리에서 실적모멘텀이 양호한 은행과 전기전자ㆍ자동차 업종의 강세가 이어질 가능성이 높은 만큼 비중을 늘리는 것이 바람직하다는 조언을 내놓고 있다.

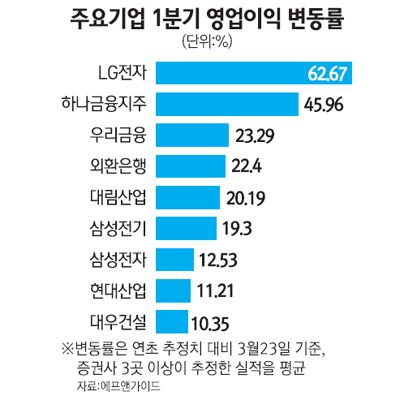

올 들어 이익성장에 대한 기대감이 큰 업종은 단연 IT다. 금융정보업체 에프앤가이드에 따르면 1ㆍ4분기 영업이익 전망치가 가장 큰 폭으로 상향된 업종은 LG전자ㆍ삼성전기ㆍLG이노텍 등이 포함된 하드웨어업종으로 올 들어 43.96%나 상향 조정됐다. 하드웨어업종은 2ㆍ4분기와 올해 연간 영업이익 역시 지난해말에 비해 각각 21.79%, 17.02% 상향조정돼 이익 개선 기대감이 큰 것으로 나타났다. 조용현 하나대투증권 연구원은 “IT업종은 다른 업종과 달리 지난해 4ㆍ4분기부터 주당순이익(EPS)이 꾸준히 개선되고 있다”며 “미국의 경기 회복 흐름이 이어지면서 당분간 이익모멘텀 상향이 이어질 것”이라고 내다봤다.

은행주는 실적개선이 두드러지고 있는 가운데 저평가 메리트도 부각되고 있다. 최근 반등에도 은행주의 주가순자산비율(PBR)은 0.6~0.7배 수준에 머물고 있어 0.85배 수준의 적정 PBR까지 20% 이상의 상승여력이 있다는 분석이다. 이고은 한국투자증권 연구원은 “은행업종의 3대 핵심지표인 대출증가율, 자산건전성, 순이자마진(NIM)이 최근 경기회복으로 긍정적인 신호를 보이고 있다”며 “국내 은행주가 코스피지수 상승률을 웃돌고 있지만 추가 상승여력이 크다”고 분석했다.

전문가들은 그동안 소외된 자동차주도 대안투자처로 부각될 가능성이 높은 것으로 보고 있다. 최근 엔화약세 기조로 국내 자동차 업체의 반사이익이 한풀 꺾일 것이라는 우려가 제기됐지만 미국의 자동차 판매 호조가 이어지고 있어 경기회복에 따른 수혜가 여전할 것이라는 분석이다.

반면 이란 사태로 고유가가 이어지고 있는데다 중국의 수요 회복이 지연되면서 정유ㆍ화학주의 소외는 당분간 이어질 것으로 전망됐다. 관련 종목에 대한 증권사들의 목표주가도 줄곧 하향되고 있다. 이달 들어 대우증권이 호남석유ㆍS-OilㆍLG화학 등 정유ㆍ화학주의 목표주가를 일제히 낮췄고 한국투자증권도 SK이노베이션ㆍS-Oil의 목표주가를 하향조정했다.

이경수 신영증권 연구원은 “한국과 미국의 업종별 순익 증가율을 살펴보면 미국의 에너지 섹터는 국제 유가 상승으로 이익 성장이 두드러지고 있지만 국내는 반대로 이익 증가율이 떨어지고 있다”며 “원유가격의 변동성이 낮아지기 전까진 국내 정유사의 이익 개선을 기대하기 어렵다”고 분석했다.