|

가계대출이 한꺼번에 큰 폭으로 증가하면서 금융당국이 대출 동향을 예의 주시하고 있다. 당국은 큰 폭의 가계대출 증가세가 이어질 경우 행정지도 등을 통해 가계대출을 미세조정하는 방안도 검토하고 있는 것으로 파악됐다.

주택거래 증가가 가계대출 증가의 주요 원인이기는 하지만 대출규제(LTV·DTI) 완화를 제외한 부동산규제 완화 방안들은 현재 국회 문턱을 넘지 못하고 있어 일시적으로 살아난 부동산 시장의 냉각과 이에 따른 대출 부실화도 우려되고 있다.

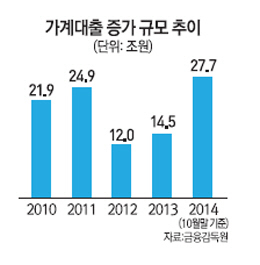

27일 금융감독원에 따르면 올 들어 지난 10월까지 가계대출 증가액은 총 27조7,000억원으로 지난해 같은 기간(8조4,000억원)에 비해 3배 넘게 늘었다. 10월까지의 가계대출 증가분은 최근 5년 동안 최고치다.

8월 정부의 부동산규제 완화는 가계대출 증가세의 불씨를 댕겼고 한국은행의 기준금리 완화는 이를 부채질했다.

실제로 6월 3조1,000억원, 7월 2조7,000억원 수준으로 늘어나던 주택담보대출은 정부의 부동산규제 완화 직후인 8월 5조1,000억원 급증한 것을 시작으로 9월 4조2,000억원, 10월 5조5000억원 등 큰 폭으로 확대됐다.

올 들어 10월까지의 주담대 증가분은 총 27조3,000억원으로 지난해 같은 기간 증가 규모(6조8,000억원)에 비해 4배 이상 많다. 10월 서울 아파트거래량이 1만900건으로 2008년 4월 이후 최고치를 기록하는 등 거래량이 급증한 것이 영향을 미쳤다.

문제는 가계대출이 이처럼 큰 폭으로 증가했으나 앞으로 경기상황이 매우 불투명하다는 것이다.

주택거래량은 이달 들어 다시 급속히 줄어들고 있고 가계의 가처분소득 역시 정체 상태다.

이런 상황에서 부동산 시장이 다시 냉각될 경우 늘어난 가계대출은 상당 부분 부실화될 수밖에 없다. 분양가상한제 폐지와 재건축초과이익환수제 폐지 등 부동산규제 완화 후속책들은 여야 공방이 치열해 법 개정이 이뤄질지도 장담하기 힘들다. 금융당국 관계자는 "주택 가격이 큰 폭으로 하락하지는 않을 것으로 보이지만 가처분소득이 정체돼 있다는 점은 특히 우려되는 부분"이라고 전했다.

주담대가 늘면서 주택 구입 용도 외에 생활자금 등을 위해 주담대를 받는 규모가 증가하고 있다는 점도 골칫거리다.

금융당국 관계자는 "주담대에서 주택 구입 용도가 차지하는 비중이 절반은 넘고 있으나 생활자금 등을 위해 빌려 쓰는 규모도 증가하고 있다"며 "대출 추이를 집중적으로 모니터링하며 필요할 경우 미세조정하는 방안을 검토하고 있다"고 말했다.