|

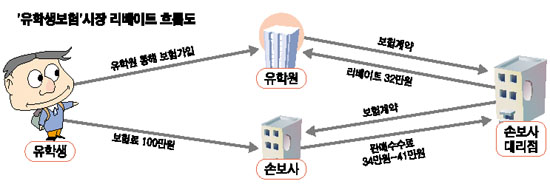

유학생이 현지에서의 상해나 질병 등에 대비해 가입하는 ‘유학생보험’ 의 연간 보험료 100만여원 중 무려 32만원가량이 유학절차를 대행해주는 유학원에 리베이트로 지급되는 것으로 드러났다. 여기에 손보사 대리점 판매수수료가 2만~9만원 정도로 보험료의 절반가량이 판매비로 쓰여지고 있다. 보험사와 대리점 외에 유학원까지 개입돼 엄청난 리베이트를 챙기는 탓에 계약자들은 적정한 가격보다 훨씬 비싼 ‘바가지’ 보험료를 물고 있는 셈이다. 금융감독당국 및 손해보험업계에 따르면 1년 만기 소멸성보험(만기 환급금이 없는 상품)인 유학생보험의 리베이트 비율이 연간 보험료의 32%에 달하는 것으로 확인됐다. 이는 유학생보험의 연간 보험료가 100만원 안팎임을 감안하면 32만원가량을 유학원들이 부수익으로 챙기는 셈이다. 국내 유학생보험시장 규모가 연간 800억~1,000억원 수준으로 리베이트 규모만 연간 300억원 안팎에 달하는 것으로 추산된다. 외국계 손보사 대리점 대표 K씨는 “이제는 대리점이 유학원에 제공해야 하는 리베이트 비율이 32% 내외로 정착돼 있어 이정도 ‘뒷돈’을 주지 않으면 유학생보험 판매가 불가능하다”고 전했다. 이처럼 비상식적인 리베이트가 유독 유학생보험시장에 만연해 있는 것은 일부 외국계 손보사들이 이 시장을 독점하고 있는데다 유학원을 통하지 않고는 유학생보험 판매가 현실적으로 어려운 독특한 판매구조 때문으로 지적된다. 이런 여건을 활용해 유학원들이 카르텔을 형성, 손보사 대리점과 손보사에도 상당한 영향력을 행사하는 것으로 알려졌다. 유학생보험시장은 미국계 손보사인 AIG손보가 50%를 넘는 점유율을 차지하고 에이스화재와 페더럴사가 각각 25%, 20% 안팎으로 3개사가 시장을 독식하고 있다. 이들 외국계 손보사가 다른 국내 손보사들의 시장진입을 철저히 차단하며 대리점에 보험료의 34~41%에 달하는 판매수수료를 주고 있다. 결과적으로 대리점들은 2%에서 9% 안팎의 저마진을 챙길 수밖에 없다. 손보사 대리점 대표 J씨는 “매월 유학생보험을 4,000만원가량 판매해봐야 대리점 수익은 80만원이 남는다”고 말했다. 이와 함께 유학생보험은 유학을 떠나는 학생들이 개별적으로 가입하기보다는 유학원이 대행하는 경우가 대부분이어서 유학원을 통하지 않고는 판매가 어려운 독특한 판매구조를 갖고 있다. 이런 점이 유학생보험의 리베이트 액수를 치솟게 했다는 지적이다. 보험판매를 통한 수익이 커지자 일부 대형 유학원의 경우 아예 손보사 대리점을 차려 유학생보험을 판매하는 곳도 있는 것으로 알려졌다. 일부 손보사와 유학원들의 결탁은 고스란히 소비자들의 피해로 이어지고 있다. 그러나 이 시장은 리베이트 문제가 사회적 이슈가 됐던 자동차보험 등에 가려져 사실상 감독 사각지대에 놓여 있다. 금감원의 한 관계자는 “유학생보험의 예정사업비가 45% 수준으로 높기는 하지만 이중 상당 부분이 유학원의 리베이트로 제공된다는 사실은 모르고 있었다”며 “일단 사실 여부를 파악하기 위한 검사를 시작하겠다”고 말했다. 더욱이 유학원들은 유학생보험의 리베이트를 대부분 차명계좌를 통해 받아 탈세로 이어지고 있는 것으로 알려졌다. 대리점 대표 L씨는 “유학원들의 유학생보험시장에 대한 영향력이 크므로 손보사나 일부 대리점에 대한 감독만으로는 왜곡된 판매구조를 개선시킬 수 없을 것”이라고 지적했다. 지난 2000년에는 금융감독당국과 검찰이 아파트화재보험에 대한 리베이트 검사에 착수해 매년 수백만원에서 수천만원의 리베이트를 받아 챙긴 아파트 관리소장 등이 무더기로 구속된 사례가 있다.