삼성화재는 손해보험 1위 업체이다. 시장점유율은 27%로 2위 업체보다 2배 가량 점유율이 높다. 시가총액 1조원 이상의 금융주 가운데 최근 10년간 이익변동률은 가장 낮았다. 보험사의 안정성을 나타내는 대표적 지표인‘위험에 대한 자기자본(RBC)’비율도 400%를 넘어 국내 대형보험사 중 가장 높다. 이러한 안정성은 고액 보험상품을 판매할 경우 필수적인 백그라운드의 역할을 해 회사의 수익성에 기여하는 긍정적 효과가 있다.

성장성도 돋보인다. 최근 5년간 원수보험료매출 성장률은 13%, 운용자산 성장률은 15%, 순이익 증가율은 10%로 시가총액 5조원 이상 대형 금융주중 가장 높은 수준을 기록하고 있다. 주력 상품인 실손의료보험의 꾸준한 수요에 부응하고 있고, 세제적격연금 상품 시장에서도 2위권 업체들과의 격차를 유지하고 있기 때문이다. 고령화가 우리나라보다 약 20년 먼저 진행된 일본의 경우에도 실손의료보험과 개호보험(간호보험)에 대한 수요는 아직까지 강한 편이기 때문에 삼성화재의 장기적 성장이 기대된다. 앞으로 브랜드 인지도 등에서 큰 이변이 없는 한 현재의 경쟁우위를 잘 지켜나갈 것으로 예상된다.

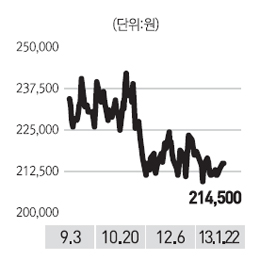

삼성화재의 적정주가는 27만원이다. 적정주가는 2013년 3월 기준 주당순자산가치(BPS) 18만9,430원에 최근 3년간의 주가순자산비율(PBR) 1.18배를 곱하고, 연간 성장률을 감안해 이를 20% 할증한 값이다. 최근 6년간 주가는 그대로였지만 매출과 자산, 이익 등 주요 항목들이 모두 2배 이상 증가했다. 올 4월 이후 글로벌 패시브펀드들의 자금흐름이 국내 증시로 강하게 유입될 수 있다는 점 등을 고려할 때 주가가 오를 가능성이 크다.