|

보험사들이 고객이 낸 보험료를 담보로 돈을 빌려주는 약관 대출의 금리가 시중은행 신용대출보다 최대 7%포인트 이상 높은 것으로 나타났다. 약관대출의 경우 상한액이 해약환급금의 95%를 넘지 않아 돈을 떼일 가능성이 없음에도 불구, 고금리를 받고 있는 것이다.

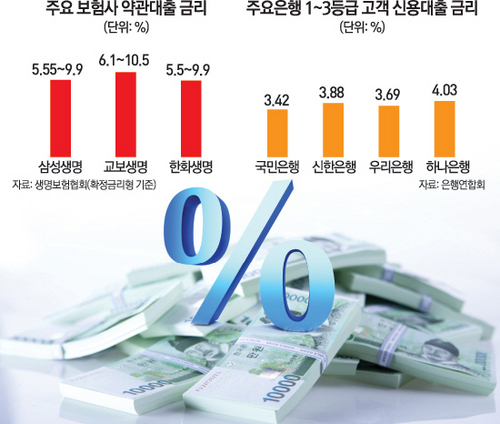

3일 생명보험협회에 따르면 확정금리 기준으로 국내 주요 보험사의 약관대출 금리는 5.5~10.5%를 기록하고 있다.

최고금리 기준으로 교보생명이 10.5%를 받고 있으며 삼성생명(9.9%)과 한화생명(9.9%) 또한 금리가 높다. 약관대출의 최저금리 역시 교보생명이 6.1%로 생보사 중 최고 수준을 기록 중이며 삼성생명(5.55%), 한화생명(5.5%) 순이다. 1년 사이에 한국은행 기준금리가 무려 0.75%포인트나 하락했지만 대부분 보험사의 약관대출 최고 금리는 요지부동이다.

이들의 고금리 정책은 시중은행의 신용대출 금리와 비교할 경우 더욱 도드라진다. 은행연합회 공시에 따르면 신용등급 1~3등급 기준으로 국민(3.42%), 신한(3.88%), 우리(3.69%), 하나(4.03%) 등의 신용대출 금리는 보험사 약관 대출에 비해 금리가 크게 낮다. 사실상 은행에서 대출을 받을 수 있는 최하위 등급인 7~10등급의 신용대출금리도 국민(5.82%), 신한(7.73%), 우리(7.86%), 하나(8.86%)로 두자릿수를 넘나드는 보험사 약관대출 금리와 큰 차이를 보인다.

이에 대해 보험사들은 보험상품의 특성상 돈을 장기적으로 굴려야 하기 때문에 약관 대출로 돈을 빌려갈 경우 자금운용에 제약이 생긴다고 항변한다. 또 고객에게 돌려줘야 하는 예정이율에 2.5~2.6%포인트의 가산금리를 더하는 방식으로 약관대출 금리를 책정하기 때문에 문제가 없다는 입장이다. 예를 들어 예정이율 4%대 상품에 가입한 고객이 1년간 돈을 빌려갈 경우 해당 기간만큼 자금을 운용할 수 없기 때문에 예정이율 보다는 높은 금리로 대출해 줘 예정이율을 맞춰야 한다는 것.

생보사들의 해명을 감안한다고 해도 가산금리가 자체가 지나치게 높다는 게 소비자들의 지적이다. 특히 적금을 담보로 한 은행 약관대출 금리와 비교하면 이들의 변명이 무색해진다. 한국은행 통계에 따르면 지난 2월 예적금을 담보로 한 은행 대출시 평균 금리는 3.75%에 불과하다. 은행 예적금 금리가 2% 대임을 감안하면 은행들이 예적금 담보대출에 매기는 가산금리는 높게 잡아도 1% 중반에 불과하다. 보험사 약관대출의 가산금리와 1%포인트 이상 차이가 나는 것이다.

무엇보다 보험사들은 최소 7년간은 납입 보험료의 10%가량을 계약체결 비용이나 유지관리비용 등의 명목으로 떼 가고 있다. 별도 유지관리 비용을 가져가고 있음에도 예정이율을 핑계로 약관대출에 고금리를 부과하는 것은 상식적으로 납득하기 힘들다는 불만이 커지고 있다. 약관 대출금리가 보험사 운용자산이익률 평균을 크게 상회한다는 점도 문제다. 지난해 생보사 3사의 운용자산 이익률은 삼성생명이 4.26%를 기록했으며 한화생명과 교보생명도 각각 5.21%, 4.74%에 그쳤다. 채권이나 펀드에 비해 위험도가 낮은 약관대출을 통해, 되레 높은 수익률을 기록하고 있는 것이다.

금융계의 한 관계자는 "금리 구조상 보험사 약관 대출을 받는 이들은 아무래도 은행 대출 문턱이 높은 서민들일 수밖에 없다"며 "높은 약관대출금리의 피해는 서민이 져야 하는 셈"이라고 밝혔다.