|

|

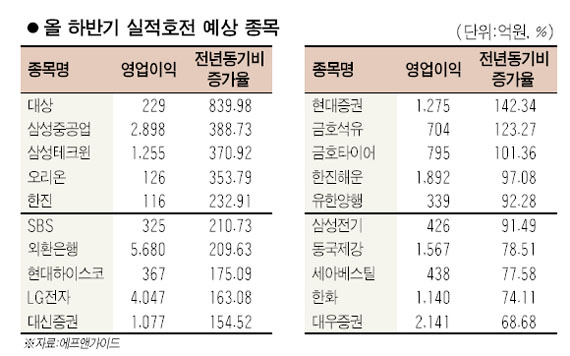

증시가 사흘 만에 상승 반전했다. 하지만 급등락을 반복하는 데다 선물ㆍ옵션 만기일까지 앞두고 있어 투자자들의 불안은 가시지 않고 있다. 증시 전문가들은 변동성이 큰 장세에서는 긴 안목을 갖고 하반기 실적 호전주의 비중을 늘리는 전략이 바람직하다고 조언하고 있다. 12일 증권사와 에프앤가이드에 따르면 조선ㆍ기계ㆍ운송ㆍ증권ㆍ은행ㆍITㆍ제약ㆍ자동차ㆍ일부 내수주의 하반기 영업이익 개선폭이 클 것으로 예상된다. 이중 조선ㆍ기계주들은 실적개선 기대감을 반영하며 주가가 급등했지만 상승폭이 낮았던 은행과 제약ㆍ내수주는 상대적으로 매력이 큰 것으로 보인다. 하반기 영업이익 개선폭이 가장 큰 종목은 대상으로 지난해 하반기 24억원에서 올 하반기 229억원으로 840% 증가할 것으로 분석됐다. 대상은 핵산 등 적자사업 부문의 이전과 식품사업 부문의 수익성 개선으로 하반기 이후 급격한 실적 호전이 예상된다. 은행주의 실적개선도 전망되고 있다. 외환은행은 하반기 영업이익이 210% 증가한 5,680억원에 이르고, 국민은행(영업이익 증가율 59%), 대구은행(30%)도 턴어라운드가 예상된다. 현대차도 하반기 영업이익이 지난해 4,900억원에서 올해 7,430억원으로 52% 늘어날 것으로 보이며 금호타이어(101%), 한국타이어(37%) 등 자동차 관련 주들도 큰 폭의 실적개선이 기대되고 있다. 이외에도 삼성테크윈(371%), LG전자(163%), 삼성전기(91%), 대덕GDS(65%), 한솔LCD(46%), 금호전기(35%) 등 LCD를 비롯한 IT 관련주와 SBS(211%), 온미디어(58%) 등 미디어 업종의 영업이익 증가폭이 클 것으로 예상됐다. 한미약품(52%), 종근당(48%) 등 제약주의 선전도 예상된다. 증시 전문가들은 단기 오버슈팅에 대한 조정과정을 겪으면서 실적 위주의 ‘옥석 가리기’가 진행될 것으로 분석하고 있다. 이에 따라 실적 턴어라운드 예상주와 실적 우량주 위주로 투자하는 것이 바람직하다고 조언한다. 김세중 신영증권 투자전략팀장은 “중국 관련주가 여전히 건재하지만 고점이 다가올지 모른다는 부담감이 존재하고 있다”면서 “하반기에는 경기회복 모멘텀이 기대되는 IT와 자동차ㆍ내수주로 무게 중심이 이동할 것”이라고 말했다.