|

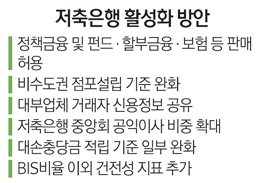

저축은행도 서민용 장기주택담보대출인 보금자리론이나 중소기업용 간접대출인 온랜딩 등 정책자금을 중개할 수 있게 된다. 신용카드ㆍ보험ㆍ펀드도 판매하며 지점 설립 요건도 완화된다.

금융위원회와 금융감독원은 17일 이 같은 내용을 담은 저축은행 발전방향을 발표했다.

금융당국은 저축은행 사태가 벌어진 지난 2011년 이후 정책은 저축은행 구조조정과 건전성 감독 강화였다면 이제는 건전한 발전으로 전환해야 할 시기라고 강조했다.

이에 따라 저축은행이 서민 고객을 확보할 수 있도록 시중은행과 공공기관이 다뤘던 서민ㆍ중소기업 대상 정책금융을 취급하도록 했다.

당국은 정책금융공사가 자금을 지원하되 은행이 대상 기업을 선정해 대출하는 온랜딩 사업에 저축은행도 참여하는 방안을 논의 중이다. 주택금융공사가 서민 대상으로 10~30년간 대출 원리금을 나눠 갚도록 설계한 장기주택담보대출인 보금자리론도 저축은행이 맡는 방안이 거론된다. 미소금융 가운데 전대방식(정부가 담보나 신용이 모자라는 중소기업 등에 민간 위탁을 통해 간접 지원)도 저축은행 영업점에서 다룰 수 있도록 협의하기로 했다. 모두 저축은행이 기금을 출연해야 할 부담이 없는 정책금융상품이다.

그 밖에 저축은행이 신용카드ㆍ보험ㆍ펀드ㆍ할부금융 등을 판매할 수 있게 하되 교섭력이 높은 저축은행중앙회가 직접 계약을 맺기로 했다.

금융당국은 비수도권에서 지역밀착형 영업을 착실하게 하는 저축은행에는 점포(지점ㆍ출장소) 설립 시 증자요건을 낮추기로 했다. 또한 소액대출을 장려하기 위해 100억원인 법인대출 한도를 단계적으로 내리기로 했다.

저축은행 업계를 대변하는 중앙회 구조를 바꿔 공익성을 강화한다. 중앙회를 좌지우지하던 운영회의 기능을 줄이고 이사회 역할을 늘렸다. 운영회의는 대형 저축은행 대표 중심이어서 소규모 업계나 외부 의견이 잘 반영되지 않는다는 지적 때문이다. 이에 따라 이사회에 공익이사 비중을 높이기로 했다.

저축은행 건전성 지표와 이에 따른 대손충당금(손실을 대비해 쌓는 돈) 기준도 세부화한다. 연체 위험이 높은 가계대출과 상대적으로 낮은 기업대출에 각각 별도 기준으로 대손충당금을 쌓게 하는 것이다. 저축은행은 기업대출 비중이 커서 일부 은행의 부담은 줄어들 것으로 보인다.

또한 저축은행과 고객이 40% 겹치는 대부업체 이용자에 대한 정보를 전산상 공유하는 방안도 추진하기로 했다.

저축은행 업계는 정책금융상품을 취급할 수 있는 길이 열렸다는 데 관심을 보였다. 한 저축은행 대표는 "당장 도움이 되는 정책금융상품 허용은 준비해서 받아야겠다"면서도 "펀드나 보험 판매 등은 지주회사 계열 저축은행에 관련 인력과 상품이 있기 때문에 유리할 것"이라고 내다봤다.