|

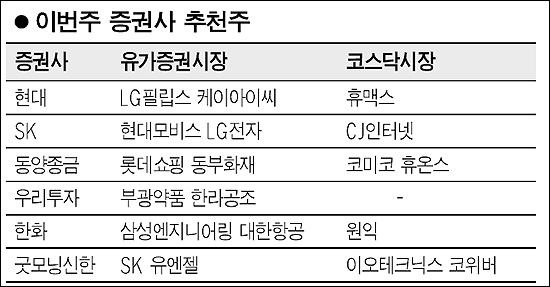

해외 사업부문이 호조를 보이고 있는 삼성엔지니어링과 SK가 이번 주 유망 종목으로 추천됐다. 전현식 한화증권 애널리스트는 “삼성엔지니어링은 연간 수주 목표가 3조5,000억원인데 이미 해외 2조원, 국내 6,000억원 등 2조6,000억원을 수주해 목표액의 74.2%를 달성했다”고 추천이유를 밝혔다. 전 애널리스트는 “앞으로 사우디아라비아, 태국, 인도, 카타르 등지에서 석유화학, 천연가스, 정유 플랜트 수주가 가시화할 것”이라며 “최근 주가 상승에도 불구하고 중장기 투자 전망이 좋다”고 설명했다. SK도 올해 하반기부터 해외유전개발에 따른 수익이 크게 증가할 것이라는 평가를 받았다. 굿모닝신한증권은 올 하반기 브라질 광구 상업생산을 시작으로 2009년까지 예멘, 페루 가스전도 상업생산에 들어가는 등 해외유전개발이 호조를 보일 것으로 전망했다. 또 굿모닝신한증권은 SK가 오는 7월1일 지주사 전환 후 보유하게 되는 SK텔레콤, SK네트웍스, SKC 등 7개 계열사의 자산가치 및 현금흐름이 타 지주회사에 비해 좋다는 점도 주가에 긍정적으로 평가했다. 대신증권도 SK를 유망종목으로도 선정했다. 대우증권은 SIMPAC을 추천했다. 대우증권은 SIMPAC이 인도 최대 자동차 회사인 타타모터스계열사 TSAL, 태국의 TSA그룹 등에 대한 공략을 강화하고 있어 향후 매출이 증대될 것으로 분석했다. 우리투자증권은 제약주인 부광약품을 추천했다. 우리투자증권은 부광약품은 지난 1월 출시된 B형 간염 치료제 신약 레보비르에 힘입어 향후 2년간 실적이 대폭 증가할 것으로 전망했다. 또 배당성향이 35%를 상회할 것으로 예상하고 빠른 실적 개선으로 ROE가 크게 상승할 것으로 분석했다. 코스닥 제약주 중에서는 휴온스가 유망종목으로 꼽혔다. 동양종합금융증권은 휴온스가 1ㆍ4분기 일회성 비용에도 불구하고 영업이익이 전년 동기 대비 4.1% 증가하는 등 양호한 실적을 보였으며, 2ㆍ4분기에는 태반주사제 완제품에 대한 허가를 재취득하며 2005년 수준의 매출을 회복할 것으로 전망했다. 또 휴온스의 다양한 비만 치료제가 계절적 성수기 진입으로 2ㆍ4분기와 3ㆍ4분기의 실적을 견인할 것으로 전망했다. 신규 게임의 성공 기대감이 높은 CJ인터넷도 추천주로 선정됐다. SK증권은 CJ인터넷이 계절적 비수기인 2ㆍ4분기에도 서든어택, 마구마구의 성장세에 힘입어 안정적 영업실적 창출이 가능할 것으로 예상했다. 또 3ㆍ4분기에는 성수기 진입과 더불어 진삼국무쌍, 드래곤볼온라인 등 신규게임이 성공할 것으로 전망했다.