|

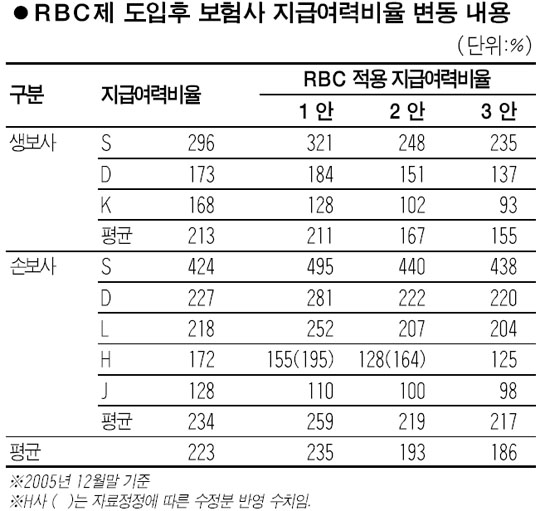

금융감독당국의 시뮬레이션 결과 내년 도입 예정인 위험기준자기자본(RBCㆍRisk Based Capital)제도가 적용되면 일부 보험사의 지급여력비율이 적정 기준인 100%에 미달하는 등 재무건전성이 크게 악화되는 것으로 확인됐다. 특히 생명보험사들이 금리 리스크에 취약해 지급여력비율 하락폭이 컸으며 중소형 손해보험사들도 지급여력비율 기준을 충족하기 어려울 것으로 진단됐다. 반면 대형 손보사들은 대체로 지급여력비율이 200%를 웃도는 등 상대적으로 안정적인 수준을 보였다. 시뮬레이션 결과 RBC제도 도입 후 다수 보험사들의 지급여력비율이 기준에 미달할 것으로 관측됨에 따라 이 제도 시행까지 상당한 파장과 진통이 따를 전망이다. 보험업계에서는 도입 초기 충격을 줄이기 위해 단계적 시행을 요구하고 있다. 2일 금융감독당국과 보험업계에 따르면 금융감독원이 최근 SㆍDㆍK 등 3개 생보사와 SㆍHㆍDㆍLㆍJ 등 5개 손보사를 대상으로 RBC제도를 적용한 각사의 지급여력비율을 측정한 결과 K생명과 J화재가 각각 93%, 98%에 그쳐 적정 기준인 100%에 미달하는 것으로 나타났다. 이밖에 SㆍD생명은 각각 235%, 137%로 2005년 말 지급여력비율 대비 62%포인트, 35%포인트 떨어지는 것으로 조사됐다. 반면 대형 손보사들은 대체로 변경된 기준을 적용해도 지급여력비율의 변동이 미미했다. S사가 438%, D사와 L사가 각각 200%가 넘는 안정적인 수준을 유지했다. 그러나 H사는 2005년 말 대비 46%포인트가 하락한 125%를 기록해 대조를 보였다. 기준 변경 후 보험사들의 지급여력비율이 하락한다는 것은 그만큼 자산건전성이 취약하고 금리 및 신용리스크가 크다는 것을 의미한다. 정중영 동의대 교수는 “특히 장기 투자자산이 많은 생보사들이 금리 리스크에 취약해 RBC제도가 도입되면 손보사보다 지급여력비율이 큰 폭으로 떨어지는 것이 일반적”이라고 말했다. 이 같은 결과는 금감원의 RBC제 도입 초안 3가지 중 가장 엄격한 기준인 3안을 적용했을 때 나온 것으로 1안과 2안을 적용했을 때는 조금씩 다른 결과가 산출됐다. 1안의 경우 S생명과 D생명, 손보사 중에서 SㆍDㆍL사의 지급여력비율이 오히려 상승했고 8개사 평균도 12%포인트 올랐다. 그러나 1안을 적용했을 때도 K생명과 손보 HㆍJ사 등의 지급여력비율은 하락했다. 2안을 적용한 결과는 생보사 모두 지급여력비율이 떨어졌고 대형 생보사들도 1안에 비해서는 하락한 수치를 보였다. 류건식 보험개발원 박사는 “통계분석 방법에 따라 지급여력비율이 다르게 나온다”며 “RBC제도를 단계적 도입할 경우 초기에는 지급여력비율이 오히려 상승할 수 있다”고 말했다. 시뮬레이션 결과로 RBC제가 보험업계 지급여력비율에 어느 정도 영향을 미치는지 확인된 만큼 앞으로 감독당국이 어떤 방안을 확정할지 여부와 보험사들의 대응 자세가 주목된다. 일단 금감원이 도입 초기부터 강화된 기준을 적용하지는 않을 것으로 보인다. 박병명 금감원 보험감독국장은 “RBC제도가 도입돼도 보험업계의 지급여력비율에 주는 충격을 최소화하면서 리스크를 관리할 수 있는 방안을 검토 중”이라고 밝힌 바 있다. 보험업계는 단계적 도입을 요구하고 있다. 류 박사는 “RBC제도의 효율성을 극대화하기 위해서는 전면적인 도입보다는 단계적인 추진이 바람직하다”고 강조했다. 이와 함께 생보사들은 RBC제 도입 이전에 상장 등 자본확충 수단이 먼저 마련돼야 한다는 입장이다. 생보사의 한 관계자는 “적정 수준의 자본을 확보할 수 있는 상장 등 인프라가 마련된 후 제도 개선을 해야 한다”고 말했다. RBC제도는 부채에 자산위험까지 반영…적정수준 자기자본 의무화 위험기준자기자본(RBC)제도는 보험사의 보험리스크, 즉 부채에 대한 위험도뿐만 아니라 자산에 대한 위험도까지 반영해 보험사들이 적정한 자기자본을 갖추도록 하는 제도다. 현행 유럽연합(EU)식 지급여력비율은 보험사의 자산리스크를 반영하지 못한다는 지적에 따라 시행됐다. 미국ㆍ일본 등 선진국은 RBC제도를 보험사의 재무건전성 기준으로 활용하고 있다. 우리나라의 경우 금융감독원이 내년에 도입해 시범 운영한 뒤 오는 2008년부터 EU식 지급여력비율을 RBC제도로 교체할 예정이다. 금감원은 이번 시뮬레이션에서 보험사의 위험종목을 시장ㆍ신용ㆍ금리ㆍ보험ㆍ운영리스크 등 5개로 구분했다. 한편 지급여력비율이 100%에 미달하는 보험사는 적정 수준의 자기자본을 갖추지 못한 것으로 평가돼 감독당국으로부터 적기시정조치를 받게 되며 일정기간 안에 자본확충을 해야 한다.