|

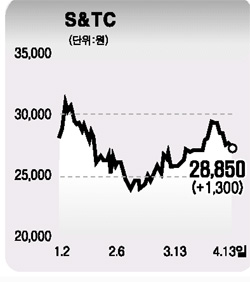

S&TC는 지난해 비교적 큰 폭의 경영실적 개선을 이뤄냈다. 영업이익은 전년대비 8.7% 증가한 90억5,300만원을 기록했고 매출액과 당기순이익도 각각 867억원과 178억원으로 34.5%, 8.8% 증가했다. 특히 4분기 매출액이 처음으로 300억원 대를 넘어섰다. 이는 그 동안 부진을 털어내고 본격적인 실적 확장기로 접어든 출발점이라는 데 큰 의미가 있다. 올해 S&TC는 중동을 중심으로 한 세계 플랜트시장 호황에 힘입어 대폭적인 외형 성장 및 수익성 개선이 기대된다. 중동 국가들이 고유가로 벌어들인 오일달러를 정유, 석유화학 등 인프라에 투자하면서 우호적인 영업환경이 형성되고 있다는 점도 실적 향상에 긍정적이다. 탈질 설비 부문의 수익성 개선과 판관비 부담 감소 등에 힘입어 영업이익률도 12.9%로 높아질 것으로 전망된다. 또한 자회사인 S&T중공업의 높은 실적개선에 힘입어 2005년에 감소했던 지분법평가이익이 금년에는 증가세로 반전될 전망이다. 현금성 자산과 상장투자주식의 가치가 시가총액의 65%를 넘어선다는 점도 자산 가치주로서 리레이팅(재평가) 여건을 제공하고 있다. S&TC를 실적 및 성장에 대한 높은 기대와 우수한 자산 가치를 근거로 매수를 추천하며 6개월 내 목표가로 3만2,000원을 제시한다.