|

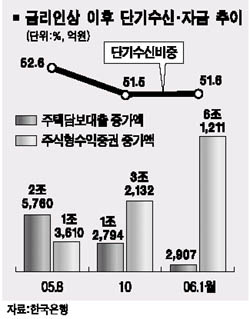

‘세 차례의 금리인상으로 저금리 폐해가 완전히 해소된 것일까.’ 한국은행 금융통화위원회가 지난 9일 잇단 금리인상으로 저금리 문제가 해결된 만큼 앞으로는 물가나 경기흐름 등 단기적 경기상황에 기민하게 대응하겠다고 밝혔다. 그러나 과연 수년간 지속된 저금리 부작용이 콜금리를 0.75%포인트 인상한 것으로 바로 해소된 것일까. 한은의 한 관계자는 “금리정책의 시차 때문에 계량화하기는 힘들지만 금리를 올리기 이전인 지난해 8월 말과 비교할 때 부동산ㆍ주식시장 등 자산 버블에 대한 심각성은 한결 줄어들었다”고 말했다. 실제 금융기관의 6개월 미만 단기수신은 금리를 올리기 전인 지난해 8월 52.6%(439조원)로 최고치를 기록한 뒤 11월 51.5%(429조원), 올 1월 51.6%(433조원)로 차츰 줄고 있다. 총유동성(M3) 중 초단기성 결제예금을 뜻하는 협의의 통화(M1) 비중은 8월 25.6%에서 1월 25.7%로 답보상태를 보이고 있다. 주택담보대출금리는 지난해 8월 말 5% 중반에서 6% 초반까지 오르며 5개월여 만에 콜금리의 연쇄 인상분 0.75%포인트 정도를 고스란히 반영했다. 8ㆍ31부동산대책과 금리인상이 맞물리면서 지난해 8월 말 2조5,760억원에 달하던 주택담보대출 증가 규모도 지난 1월 2,907억원으로 눈에 띄게 위축됐다. 다만 서울 지역 아파트 매매가격은 1월 10.4%의 상승률을 기록해 투기심리는 여전한 상황이다. 코스피지수는 지난달 16일(1,422포인트) 사상 최고치를 기록한 후 한달 가까이 조정국면에 빠져 있는 가운데 상반기 중 추가 금리인상이 없을 것이라는 기대감으로 주식형보다 채권형으로 몰려들 조짐도 일고 있다. 다만 세 차례에 걸친 금리인상에도 불구하고 여전히 단기자금 비중이 너무 높다는 지적이 나오고 있다. 이는 부동산ㆍ주식 등 기회를 엿보는 대기성 유동자금이 여전히 많다는 것이어서 저금리 부작용이 완전히 해결됐다고 장담하기는 시기상조인 셈이다.