|

P2P 대출이라고 들어보셨습니까? 돈이 필요한 사람과 여윳돈을 굴리려는 사람 사이를 인터넷으로 연결해 주는 개인간 대출 중개 방식을 말하는데요. 은행권에서 대출을 받기 힘든 사람들을 주요 고객으로 하고 있지만 IT기술을 활용한 대출심사로 연체율 0%를 기록해 금융권의 새바람을 일으키고 있습니다. 정훈규기자입니다.

[기자]

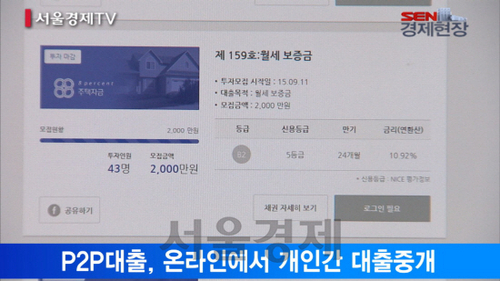

지난해 12월 오픈한 P2P 대출업체의 사이트입니다.

이곳에서는 월세보증금과 결혼자금 등 다양 목적의 대출신청에 대한 투자모집이 이뤄집니다.

업체가 인터넷으로 대출 신청을 받은 뒤 적정 금리를 매겨 게시판에 올리면, 투자자들이 대상을 골라 십시일반 이자를 받고 돈을 빌려주는 식입니다.

은행에서 대출받기 힘든 신용등급 4~6등급 사람들이 주요 고객으로, 대출 금리는 연 10% 내외입니다.

연 30%대인 대부 업체나 저축은행 금리보다는 낮고, 은행 금리보다는 높은 ‘중금리’ 대출인 셈입니다.

이런 조건에서는 금리에 비해 연체율이 높아서 수익을 내기 힘들다는 것이 상식이었지만, P2P 대출 업체들은 이런 상식을 깨고 있습니다.

이 업체에만 어제까지 156건에 걸쳐 총 44억5,000만원의 대출이 이뤄졌는데, 연체율은 0%입니다.

높은 신용등급 고객을 대상으로 하는 은행권의 연체율도 0.5~1%에 달하는 것을 감안하면 이례적인 수치입니다.

‘연체율 0%’는 어떻게 가능했을까.

P2P 대출 업체들은 대출 서류와 신용등급 등에 나타나지 않는 ‘숨은 연체 가능성’을 IT의 힘으로 찾아내고 있습니다.

예를들어 페이스북과 블로그 등에 사치스런 생활을 하고 이를 남에게 자랑하는 내용이 많은 사람은 신용도에 불리한 평가를 받게 됩니다.

또 자영업자 대상 대출의 경우, 매장에 설치된 결제기기 정보를 통해 실적을 분석합니다.

서류상 담보와 대표자의 개인 신용만 보고 대출 여부를 판단하는 기존 금융회사보다 한발 더 나아간 것입니다.

첨단 IT 기술을 접목한 대출심사 과정은 혁신없이 안전한 대출만을 고집하던 기존 은행권에 시사하는 바가 큽니다. 서울경제TV 정훈규입니다.

[영상편집 박영희/ 영상촬영 김경진]