|

오는 4월부터 장기손해보험에 특약 형태로 들어가 있는 실손의료담보 보험료가 최대 6.3% 인상될 것으로 전망된다. 최근 발표된 참조순보험료율 집계 결과 장기손해보험에 평균 5.7%의 인하 요인이 나타났지만 실손의료 부문에는 이 같은 인상폭이 나왔기 때문이다.

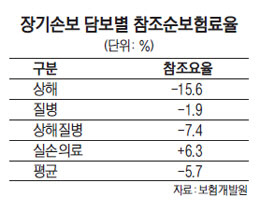

9일 보험업계에 따르면 다음달부터 적용되는 장기손해보험의 참조순보험료율이 평균 5.7% 인하되는 가운데 실손의료의 참조요율은 6.3% 인상됐다.

상해사망과 질병사망 등 장기손해보험을 구성하는 담보의 참조요율이 대거 내려가면서 평균 보험료는 5.7% 하락하지만 의료비 상승 등으로 실손의료 참조요율은 오히려 오르는 결과가 나온 것이다.

세부적으로 보면 상해의 참조요율이 15.6% 인하되는 것을 비롯해 상해질병 7.4%, 질병이 1.9%의 인하폭을 기록했다. 이는 의료기술 발달로 사망위험률이 떨어진 데 따른 결과다.

또 재물손해 부문도 21.1% 인하됐으며 비용손해는 18.25% 인하, 배상책임손해는 9.0%의 인하율을 기록했다. 유일하게 오른 것은 실손의료로 6.3%의 인상률을 나타냈다.

참조순보험료율은 3년마다 요율 산출기관인 보험개발원이 산출해 업계에 제시한다.

개별 보험사들은 이미 자사 요율을 쓰고 있지만 개발원의 참조요율이 업계 전체의 추세를 보여주기 때문에 이를 자율적으로 보험료 등에 반영할 수 있다.

엄밀히 말하면 참조요율이란 보험사들이 참조할 수도 있는 요율이라고 보면 된다.

그러므로 이번에 나온 장기손해보험의 참조요율이 5.7% 인하라고 해서 모든 장기손해보험 상품에 일률적으로 적용되지는 않는다는 얘기다. 고객이 가입한 보험사가 이 참조요율을 반영해야 하고 또 장기손해보험 내 담보별 참조요율도 모두 다른 만큼 고객 입장에서는 대체적인 인상폭을 예상하는 데 도움을 주는 참조지표 정도로만 보면 된다.

가령 어떤 고객이 정기손해보험 내 실손보험·상해·질병 담보에 가입했다면 실손의료의 참조요율이 6.3% 오르더라도 상해와 질병 담보의 참조요율이 각각 15.6%, 1.9% 인하되는 만큼 장기손해보험의 보험료가 하락할 가능성이 크다.

지난해부터 판매되기 시작한 실손보험 단독상품의 경우는 매년 보험료가 조정되는데 당국에서 보험료 동결조치를 내린 상태라 올해 보험료 인상은 없다.

손보업계의 한 관계자는 "의료기술 발달 등으로 사망·질병 담보의 참조요율은 내리고 의료비 증가로 실손의료 참조요율은 올랐다"며 "전체적으로는 장기손해보험의 보험료 인하 요인이 컸다는 의미"라고 말했다. 그는 "특약별 보험료율을 참조하면 자신이 가입한 장기손해보험의 인상폭을 대략 가늠할 수 있을 것"이라며 "다만 보험사별로 참조요율을 반영하지 않는 곳도 있다는 점을 명심해야 한다"고 덧붙였다.