|

최근 들어 외국인과 기관들이 연일 화학주를 사들이면서 주가가 오름세를 타고 있다. 외국인과 기관들이 화학주들을 사들이는 것은 그동안 주가 하락으로 저가 메리트가 부각되고 있는데다 화학업체들의 실적이 2ㆍ4분기를 바닥으로 그 이후부터는 개선될 것으로 전망되고 있기 때문으로 풀이된다. 하지만 전문가들은 화학업종 내에서도 실적개선 정도가 서로 다른 만큼 우량 종목 위주로 선별적인 투자에 나설 것을 주문하고 있다.

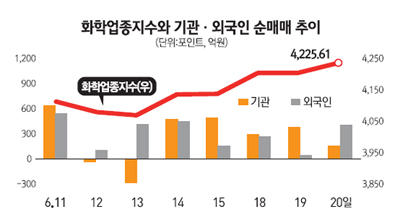

20일 한국거래소에 따르면 화학업종 지수는 0.73% 올라 닷새 연속 강세를 이어갔다. 개별 종목별로는 호남석유가 2.74% 오르면서 3일째 강세를 보인 것을 비롯해 금호석유(1.68%), SK이노베이션(1.01%), LG화학(0.86%), OCI(0.69%) 등 다른 화학주들도 일제히 상승세를 탔다.

최근 화학주 반등을 이끌고 있는 투자주체는 외국인과 기관이다. 외국인은 8거래일 연속으로, 기관은 5거래일 연속으로 화학주들을 사들였다.

기관은 14~20일 5거래일 동안 OCI(603억원)와 SK이노베이션(367억원), 금호석유(327억원), LG화학(301억원), 호남석유(242억원) 등을 집중적으로 사들였고 외국인 역시 호남석유(306억원)와 SK이노베이션(300억원), LG화학(268억원) 등을 매수했다.

이 같은 매수세는 2ㆍ4분기 화학업황이 바닥을 찍고 점진적인 회복세에 접어들어 갈 것으로 보이는 만큼 그 동안 낙폭 과대에 따른 밸류에이션 매력이 부각되고 있기 때문으로 풀이된다.

금융정보업체 에프앤가이드에 따르면 3ㆍ4분기 화학업종의 영업이익은 2ㆍ4분기보다 25.91% 증가할 것으로 전망되고 있다. 2ㆍ4분기의 경우 한화케미칼(-13.33%)과 호남석유(-8.63%), 금호석유(-7.54%), 케이피케미칼(-7.14%), LG화학(-4.40%) 등의 영업이익 전망치가 줄어 실적 기대감이 크지는 않은 상황이다. 하지만 3ㆍ4분기의 경우 한화케미칼의 영업이익이 2ㆍ4분기보다 58.05% 늘어날 것으로 전망되고 있고 케이피케미칼(51.31%), 호남석유(41.75%), 금호석유(33.98%) 등 다른 업체들도 3ㆍ4분기 이익이 회복세를 보일 것으로 전망되고 있다.

김태희 동부증권 연구원은 “석유화학 제품 전반의 가격 하락세가 둔화되고 있고 일부 제품은 상승세로 돌아서 화학 업황 바닥이 가까워진 것으로 보인다”며 “중국의 지준율 인하와 소비 보조금 지원 등 경기부양책이 지속될 것으로 보이는 만큼 2ㆍ4분기 화학업체 실적이 바닥을 찍고 3ㆍ4분기부터 개선될 것”이라고 전망했다.

일부에서는 지금 화학 업황의 바닥을 점치는 것은 시기상조라는 주장을 하고 있다. 안영회 KTB자산운용 주식운용 총괄 부사장은 “최근 국내 기관들의 순매수세는 포트폴리오 균형을 맞추는 차원에서 지나치게 줄였던 화학주 비중을 늘리는 수준이고 외국인들 역시 소재업종에 대한 관심이 여전히 높지 않은 상황”이라며 “업황 회복이 여전히 불투명하고 큰폭의 이익감소세가 이어질 것으로 예상되는 상황에서 주가가 하락했다고 밸류에이션 매력이 높다는 평가를 내리기는 어렵다”고 지적했다.

조병준 트러스톤자산운용 주식운용본부장 역시 “화학업황 회복의 대전제인 중국과 글로벌 수요 회복이 가시화되지 않고 있어 하반기 업황 반등을 확신하기도 어렵다”며 “최근 외국인과 기관의 화학업종 순매수세는 단기 트레이딩 성격의 자금으로 보인다”고 분석했다.

이에 따라 전문가들은 가장 큰 폭의 실적 개선이 예상되는 종목 위주로 선별적인 접근을 하는 것이 필요하다고 조언하고 있다. 곽진희 유진투자증권 연구원은 “유가의 추가 하락 가능성이 높지 않고 3ㆍ4분기부터 제품 가격과 거래량의 완만한 상승세가 예상되지만 업체별로 실적에 반영되는 정도는 차이가 있을 것”이라며 “고가 원료의 재고가 많은 금호석유화학, 제품 가격 하락세가 이어지고 있는 한화케미칼 보다는 LG화학과 호남석유화학의 실적 반영이 빠를 것”이라고 전망했다.