|

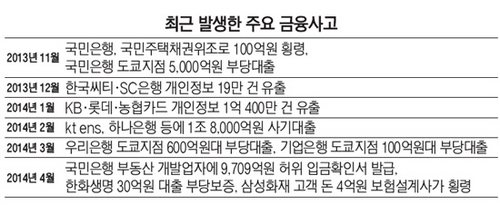

금융사고는 잊을 만하면 발생했다. 지난해 11월 KB국민은행 직원들이 국민주택채권 위조해 100억원을 횡령한 사실이 적발된 데 이어 도쿄지점에서 5,000억원에 달하는 부당대출한 정황이 드러났다. 이뿐 아니다. 3월에는 우리은행과 기업은행 도쿄지점에서 각각 600억원대, 100억원대 부당대출 비리가 적발되기도 했다. 개인정보 유출도 잇따랐다. 한국씨티은행과 한국SC은행에서는 지난해 말 개인정보 19만건이 불법 대출업자에게 유출됐고 1월에는 금융기관사상 가장 규모가 큰 1억400만건의 개인고객 정보유출 사고가 발생, 온 나라를 떠들썩하게 했다. 하나같이 내부통제 부실이 낳은 결과다.

금융위원회와 금융감독원이 28일 금융사고 근절 등을 위해 '금융회사 내부통제 강화방안'을 내놓은 이유다. 신뢰를 생명으로 하는 금융산업의 근간이 흔들린다는 판단에서다. 이대로 방치 하다가는 창조금융의 길을 닦기는커녕 후진금융의 답습이 국가 경쟁력까지 갉아먹는다는 것이다.

골자는 크게 네 가지다. 내부통제 컨트롤타워를 일원화하고 내부통제와 성과보상체계와의 연계 강화, 그리고 사고방지 인프라 보완, 내부통제준비용 경감 등이 큰 틀이다. 권대영 금융위 은행과장은 "사고가 발생 때 직원에 대한 제재는 금융회사가 할 수 있도록 하는 등 금융사의 자율성을 높이는 쪽으로 흐름이 바뀌고 있는 상황"이라면서 "내부통제 역시 스스로 할 수 있도록 제도 전반을 손질했다"고 말했다. 다만 자율성은 주되 중대한 사고가 반복될 경우에는 최고경영자(CEO) 징계나 과징금 부과, 감독분담금 인상 등 더 강한 채찍으로 통제해나갈 방침이다.

핵심은 준법감시인을 내부통제의 실질적 컨트롤타워로 정립하는 내용이다. 이를 위해 준법감시인의 지위를 올린다. 임기 2년 이상의 집행임원으로 선임해야 하고 독립성 보장을 위해 여타 업무의 겸직도 원칙적으로 금지된다. 권한도 강화해 업무회의에 참여를 보장하고 위법사항이 발견되면 업무정지를 요구할 수 있도록 했다. 적정 수준의 내부통제 전담인력도 확보하고 영업점 준법감시 인력의 인사평가도 준법감시인이 맡는다. 특히 감사가 갖고 있던 지점에 대한 상시검사권을 준법감시인이 갖도록 하는 것은 눈에 띈다. 금융위 관계자는 "민감한 부분인데 법령에 반영해 준법감시인의 기능을 강화할 것"이라고 말했다. 반면 경영진과 감사의 내부통제 책임은 높아진다. 중대한 내부통제 소홀로 위법·부당행위가 조직적이고 반복적으로 발생한 경우 CEO 및 감사도 엄정 제재할 수 있는 근거를 마련하기로 했다.

사고가 잦은 금융사는 더 많은 감독분담금을 내도록 한다. 할당된 분담금의 30% 이내까지 추가 징수할 수 있다. 현재 금융회사는 2,000억가량의 감독분담금을 내고 있다. 이중 대형은행과 보험사가 100억원 이상을 내고 있는데 △국민은행 118억원 △삼성생명 116억원 △우리은행 111억원 △신한은행 102억원 순이다. 이는 이들 은행이나 보험사가 사고를 반복할 경우 30억~40억원의 감독분담금을 더 내야 한다는 얘기다.

금융위는 또 금융사고 발생시 일부 영업정지제도를 적극 활용하고 중대한 위반행위에 대한 과태료를 과징금으로 전환하는 방안도 추진한다. 금융위 관계자는 "과태료는 3,000만원 이상 부과할 수 없어 실효성이 없다"면서 "과징금을 부과하면 확실히 효과가 있지 않겠느냐"고 말했다. 미국의 경우 지난해 10월 JP모건의 MBS부실판매에 대해 약 14조원의 제재금을 부과한 바 있다.