|

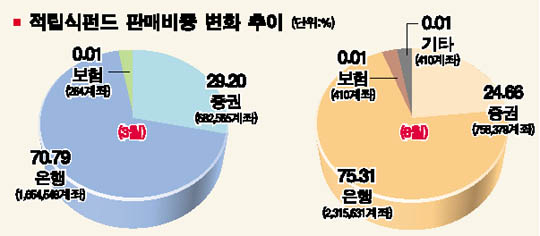

S증권 자회사인 S투신의 김모 차장은 은행권을 돌아다니며 읍소하는 게 주 업무다. 쓸만한 상품을 만들어도 판매 채널이 막강한 은행에 의지하는 않으면 상품이 팔리지 않기 때문이다. 하지만 자산운용사의 평균 수수료는 수탁액의 0.18%로 은행권 판매 수수료 0.4%의 절반도 안 된다. 김 차장은 “재주는 곰(자산운용사)이 부리고, 돈은 되놈(은행)이 버는 꼴”이라며 “정부의 증권업계 경쟁력 강화 방안은 먼 나라 얘기로 들린다”고 말했다. 이처럼 은행-보험-증권 등 금융 산업간 장벽이 무너지면서 증권업계의 어려움이 가중되고 있다. 외환위기 이후 은행은 정부 지원에 힘입어 경쟁력을 갖췄지만 증권업계는 자본력, 영업력 등 거의 모든 측면에서 상대가 되지 않기 때문이다. 더구나 투자은행(IB) 등 고부가가치 시장은 이미 외국계가 장악함에 따라 신규 수익 모델 발굴에 차질을 빚고 있다. ◇‘은행에 밀리고’= 자산운용협회에 따르면 펀드 판매의 경우 은행 비중은 지난 2003년말 18%선에서 지난 5월말 28%로 높아졌다. 특히 간판 상품인 적립식 펀드는 은행권이 증권사를 앞지른 오래다. 은행권 신규 판매 비중은 지난 5월 76.2%, 6월 60.9%에 달한다. 이 때문에 적립식 펀드 누적 판매액수도 지난 4월 은행권이 처음으로 앞질렀다. 은행권 누적 판매 비중은 지난 3월 49.85%에서 6월 54.3% 등으로 갈수록 높아지는 반면 증권사는 50.14%에서 45.7%로 감소 추세를 보이고 있다. 최근 폭발적인 간접투자 열풍에도 불구하고 펀드 운영사인 자산운용사의 실적도 악화일로를 걷고 있다. 금융감독원에 따르면 자산운용사 47개 중 30%(14개)가 자본잠식 상태였다. 이는 운용 보수율이 다른 나라에 비해 너무 낮기 때문이다. 미국의 경우 지난해 말 현재 주식형이 0.78%, 채권형이 0.55%, 머니마켓펀드(MMF) 0.39% 등에 달한다. 한 자산운용사 사장은 “정부 배려나 업계 경쟁력 확보 등이 뒷받침되지 않으면 금융산업간 장벽 헐기는 은행이나 보험, 외국계 비중 확대로 이어질 가능성이 높다”고 말했다. ◇‘외국계에 치이고’= 증권업계는 IB 등 고수익 사업 부문에서도 고전을 면치 못하고 있다. 블룸버그에 따르면 올해 상반기 국내 인수합병(M&A) 시장에서 외국계가 1~8위를 싹쓸이했다. 1위를 차지한 UBS증권의 중개 규모는 무려 66억 달러. 반면 9ㆍ10위였던 삼성증권과 삼정회계법인은 각각 4억2,847만 달러, 2억8,007만 달러에 그쳤다. M&A 중개 업무는 물론 기업인수전에서도 국내 증권계는 경쟁이 되지 않고 있다. 피델리티ㆍUBS 등이 막강한 자금을 등에 엎고 국내 자산운용 시장 진출을 서두르고 있고, 칼라일ㆍ론스타ㆍ뉴브리지캐피털 등 외국계 대형 펀드들이 5조원 가량의 사모투자전문회사(PEF) 자금을 확보, M&A 매물을 찾고 있는 것으로 알려졌다. 더구나 외국인 투자자의 주식보유 비중이 42%에 달하면서 전통적인 수입원인 위탁 수수료도 위협 받고 있는 실정이다. 이들 외국인은 대부분 외국계 증권사와 거래하기 때문이다. 외국인 거래 비중은 지난 2002년 9.0%, 2003년 11.3%에서 지난해에는 18.7%까지 급증했다. 김형태 증권연구원 부원장은 “국내 증권사의 자본 조달 능력으로는 M&A 등 기업 금융 리스크를 감당하기 부담스러운 만큼 정부 차원의 배려와 지원이 필요하다”고 말했다.