|

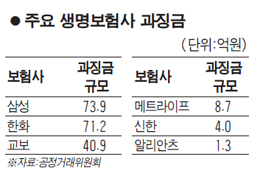

공정거래위원회가 21일 변액보험에 부과되는 각종 수수료를 담합했다며 9개 생보사에 총 201억원의 과징금을 부과했다. 보험사별로 보면 ▲삼성 74억원 ▲한화 71억원 ▲교보 41억원 ▲메트라이프 8억원 ▲신한 4억원 ▲알리안츠 1억원 등이다.

하지만 해당 보험사들은 변액보험이 도입되던 당시 금융 당국이 참여한 작업반을 통해 상품을 설계했다며 담합 혐의 적용은 무리라고 반발했다.

◇"담합" vs "당국 방침 따른 것"=공정위가 문제 삼은 것은 대략 세 가지다.

우선 2001년 변액종신보험의 최저사망보험금수수료를 담합했다는 것이다. 변액종신보험은 기본적으로 운용실적이 좋으면 사망보험금을 올려주고 나쁘면 사망보험금을 덜 주는 구조다. 그런데 아무리 실적이 나빠도 최저 사망보험금을 보장하라는 취지에서 보험사에 보험금을 적립할 요량으로 사망보험금수수료를 떼게끔 하고 있다. 그런데 이 수수료를 0.1%로 담합했다는 것이다.

공정위는 또 2002년 보험사들이 변액연금보험의 최저연금보증수수료(연금 지급 시점에 최소한의 연금지급을 보장하기 위해 떼는 수수료)도 0.5~0.6%로 담합했다고 지적했다.

그러나 보험사들은 당시 당국이 수수료에 대한 기준을 정하다시피 했으며 그 기준에 따라 상품을 인가 받았을 뿐이라고 항변했다. 또 책정된 수수료 자체도 낮아 설사 시장 경쟁을 제한했다고 쳐도 정도가 극히 미약하다는 입장이다. 특히 당국이 지난해 변액보험의 낮은 수익률이 문제됐을 때는 보장 보험금이 낮아질 수 있다며 수수료를 올릴 것을 권고했다며 단지 수수료가 비슷하다는 이유로 과징금을 매기는 처사를 이해하기 어렵다는 견해다.

자산운용사에 지급되는 특별계정운용수수료율 상한도 연 1%로 담합했다는 게 공정위의 입장이지만 보험사는 연 1%내에서 자유롭게 정하라는 당국 방침을 준수했다고 반박했다.

◇5개사 검찰 고발 두고 뒷말=공정위는 삼성ㆍ한화ㆍ교보ㆍ신한ㆍ메트라이프 등 5개 생보사를 검찰에 고발했다. 과징금 규모가 크지 않고 정황을 감안할 때 좀 과하다고 볼 여지가 없지 않다. 이와 관련, 공정위가 정치권에서 일고 있는 전속고발권 폐지를 의식한 조치 아니냐는 말도 나온다. 대형 보험사 관계자는 "이번 과징금 건도 2001~2006년 당국의 행정지도 아래 정했던 이율을 짬짜미했다며 과징금을 때린 건과 거의 흡사하다"며 "최종적으로 검토하겠지만 이의제기가 불가피할 것"이라고 말했다.