|

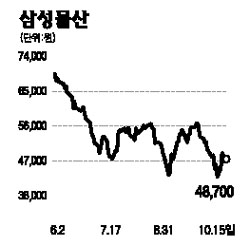

삼성물산은 국내 건설사들에 가장 큰 리스크로 꼽히는 미분양 증가 문제에 대해 가장 자유로운 것으로 평가받고 있다. 삼성물산은 재개발ㆍ재건축 중심으로 주택을 공급했으며 올해 상반기 말 재개발ㆍ재건축 비중이 전체 주택 수주잔액의 82%에 달해 앞으로도 미분양 증가 가능성은 크지 않다. 주택시장 침체 국면에서도 삼성물산은 재개발ㆍ재건축 수주잔액을 바탕으로 안정적인 성장세를 지속할 수 있을 것으로 전망된다. 또한 플랜트 중심의 해외 수주가 아닌 건축ㆍ토목 중심이기 때문에 유가 하락시에도 해외 신규 수주액이 급감할 가능성은 비교적 낮다. 지난 상반기에는 아부다비 살람스트리트 지하차도 공사(4억6,000만달러), 두바이 팜 제벨알리 교량공사(3억5,000만달러), 두바이 국제무역센터 전시장공사(2억1,000만달러) 등을 수주했다. 한편 삼성물산은 용산역세권 개발사업과 인천 송도 복합개발사업을 통해 국내 초대형 복합개발 프로젝트를 주도할 것으로 전망된다. 삼성물산은 용산역세권 개발사업의 시행 지분 6.4%, 시공 지분 30%를 보유하고 있다. 이 사업에서 삼성물산에 귀속될 개발사업 이익은 1조110억원, 시공 부문 이익은 3,860억원으로 총 1조3,970억원으로 추정되며 현재가치로 할인할 경우 9,450억원에 이를 것으로 전망된다. 삼성물산의 3ㆍ4분기 매출액은 2조6,880억원, 영업이익은 740억원으로 전년동기 대비 각각 18.2%, 29.1% 증가할 것으로 예상된다. 목표주가 7만5,000원을 제시한다.