|

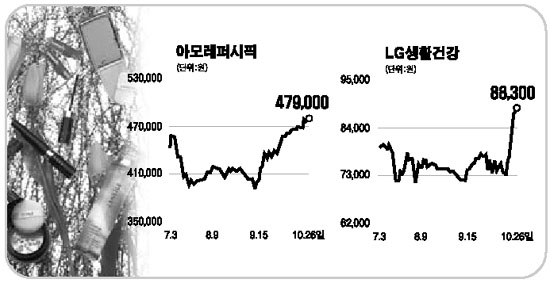

부동의 화장품업계 1위인 아모레퍼시픽과 생활용품 업계 선두인 LG생활건강의 주가가 3ㆍ4분기 실적을 모멘텀으로 고공비행을 하고 있다. 이미 많이 오른 것 같지만 이 같은 주가상승세는 이제 시작일 뿐이며 추가 강세가 이어질 것이라는 게 전문가들의 분석이다. 26일 유가증권시장에서 아모레퍼시픽 주가는 장중 48만3,000원으로 분할상장 이래 최고가를 기록하다 전날보다 5,500원(1.16%) 오른 47만9,000원으로 장을 마쳤다. 이 회사의 주가는 지난 6월29일 ㈜태평양과 분할돼 재상장된 이래 26%의 상승세를 보였다. LG생활건강도 19일 시장 기대치를 웃도는 3ㆍ4분기 실적을 발표한 후 닷새 연속 강세를 이어가고 있다. LG생활건강 주가는 최근 M&A설까지 더해지면서 25일에는 장중 9만4,000원의 신고가를 경신했으며 26일에도 전날 종가보다 900원(1.03%) 오른 8만8,300원으로 마감했다. 전문가들은 업계 내 ‘부익부 빈익빈’ 현상이 심화됨에 따라 업계를 장악한 두 회사의 주가가 장기적인 상승 사이클을 탈 것으로 보고 있다. 한국희 미래에셋증권 애널리스트는 “적어도 앞으로 3~4년간은 두 회사 모두 나빠질 요인이 없다”며 “소비경기 둔화에도 양 사의 강점인 프리미엄 화장품은 영향을 받지 않을 것”이라고 설명했다. 특히 아모레퍼시픽에 비해 수익성이 떨어졌던 LG생활건강의 경우 당분간 두자릿수의 영업이익 증가율을 기록할 것이라고 한 애널리스트는 예상했다. 조윤정 현대증권 애널리스트도 “양 사가 올 하반기 실적의 터닝포인트를 마련해 장기적인 상승 사이클을 탄 만큼 신고가 행진은 앞으로 계속 이어질 것”이라며 “앞으로 아모레퍼시픽은 연 10% 이상, 생활용품이 70%를 차지하는 LG생활건강도 7~8%씩의 외형성장을 이룰 것으로 보고 있다”고 말했다. 업종 성장률은 5%선에 그칠 것으로 보이지만 시장 내 점유율을 날로 높이는 이들 양 사의 실적과 주가는 업황이 아닌 업계 지배력 강화에 힘입어 꾸준히 올라갈 것이라는 설명이다. 한편 다음주 초 3ㆍ4분기 실적발표가 예정돼 있는 아모레퍼시픽은 ‘어닝 서프라이즈’까지는 아니더라도 시장 기대치를 충족시키는 성적을 공개할 것으로 전문가들은 보고 있다. 미래에셋증권은 아모레퍼시픽의 매출 및 영업이익 증가율이 전년 동기비 10.5%와 22.8% 늘고 영업이익률도 17%로 1.7%포인트 상승할 것으로 전망했다.