|

시중은행들 예·적금 금리 인하가 줄줄이 이어지고 있다.

은행들은 실세 금리를 반영했다고 하지만 최근 주택담보대출 등에서 공격적인 대출 영업으로 예대마진이 줄어들자 예금금리는 낮춰 이를 보전하려는 조치라는 해석이 오히려 설득력을 지닌다.

은행들의 대출 금리 경쟁 때문에 저축하는 사람들이 피해를 보고 있는 셈이다.

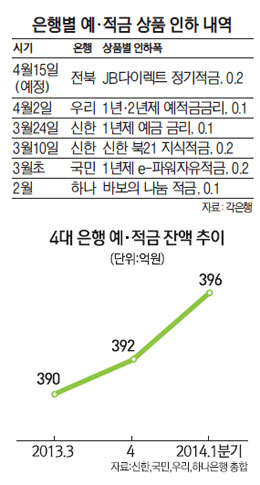

13일 금융계에 따르면 우리은행은 지난 2일 1년제와 2년제 상품의 예·적금 금리를 동시 0.1%포인트 내렸다.

이에 따라 대표상품인 '우리토미스정기예금'은 2.6%에서 2.5%로, 스마트폰적금은 3.2%에서 3.1%로 인하됐다.

은행권 상품 가운데 가장 고금리에 속했던 전북은행의 'JB다이렉트의 정기적금' 금리도 오는 15일부터 연 3.42%에서 3.22%로 0.22%포인트로 조정된다.

2년 및 3년 만기 적금 금리도 연 3.43%, 연 3.60%에서 연 3.30%, 연 3.40%으로 각각 0.13%포인트, 0.20%포인트 내린다.

앞서 신한은행은 지난 3월 초 스마트폰 전용인 '신한 북21 지식적금'을 연 2.9%에서 2.7%로 낮춘 데 이어 같은 달 말에는 1년제 예금 상품 금리를 2.5%에서 2.4%로 내렸다.

타 은행에 비해 금리 인하가 상대적으로 덜했던 국민은행도 3월 초 1년제 'e-파워자유적금' 금리를 3.0%에서 2.8%로 낮췄다.

하나은행 역시 2월 대표 상품인 '바보의 나눔적금' 금리를 1년제는 2.7%에서 2.6%, 2년제는 2.9%에서 2.8%로 모두 0.1%포인트 내렸다.

은행들은 예·적금 금리 인하가 실세 금리가 내려가고 있는 데 따른 자연스러운 조치라고 말한다. 예·적금 금리의 기준이 되는 금융채 조달금리를 반영했다는 것이다.

하지만 1년물 금융채 금리는 지난해 9월 말 이후 현재까지 별다른 등락 없이 2.7%대를 유지하고 있다. 조달금리를 지목하는 은행의 설명을 액면 그대로 받아들이기 어렵다는 얘기다.

이보다는 최근 정부의 고정금리 대출 비중 규제 등에 의해 촉발된 주택담보대출 상품의 금리 경쟁이 예·적금 금리 인하의 빌미가 됐을 개연성이 더 높다. 실제 최근 주담대 금리는 2%대 중반 수준까지 내려가 예대마진 축소에 따른 은행의 수익성 악화가 염려되는 상황이다.

주목되는 것은 은행들이 금리를 낮췄지만 마땅치 않은 투자처와 풍부한 유동성 때문에 은행의 예·적금 잔액이 줄기는커녕 계속 늘고 있다는 점이다. 신한·국민·우리·하나 등 4대 시중은행의 예·적금 잔액은 지난해 3·4분기 390조9,195억원, 4·4분기 392조7,773억원, 올 1·4분기 396조2,856억원 등으로 증가하고 있다. 역으로 보면 저금리로 대출처가 마땅치 않은 은행들이 예·적금 상품의 가입 메리트를 줄이기 위해 금리를 내려도 돈이 몰리고 있다는 뜻이 된다.