|

|

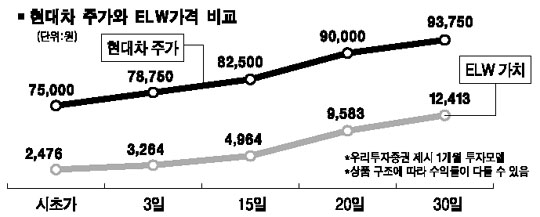

‘주식워런트증권(ELWㆍEquity Linked Warrant)로 레버리지(지렛대) 효과를 노린다‘ 올들어 주가가 급등하면서 연 10~20%의 수익률에 만족하지 못하는 투자자들이 늘고 있다. 반면 웬만한 대형주나 가치주는 이미 많이 올랐고, 몸집이 가벼운 종목은 큰 손실을 입을까 두려운 형편이다. 오는 12월1일 개설예정인 ELW시장은 현물주식 투자에 비해 최고 수십 배의 투자효과를 노릴 수 있다는 게 최대 장점. 옵션투자에 익숙한 국내 개인투자자들에게는 구미에 딱 맞는 투자대상이 될 가능성이 높다. ◇ELW는 일종의 옵션= ELW는 만기 때 특정 주식이나 주가 지수를 미리 정해진 가격에 사거나 팔 수 있는 권리가 부여된 일종의 옵션 상품이다. 주식 발행을 개별 기업이 아니라 제3자, 즉 증권사가 발행한다는 점에서 신주인수권증권(컴퍼니 워런트)과 다르다. ELW를 발행할 수 있는 증권사는 현재 굿모닝신한ㆍ대신ㆍ대우ㆍ한국투자ㆍ삼성ㆍ신영ㆍ우리투자ㆍ하나ㆍ현대증권 등 9개다. 증권사가 ELW를 공모해 거래소에 상장하면 주식처럼 매매가 이뤄지고, 만기 때 최종 보유자가 권리를 행사하게 된다. 발행사의 설계에 따라 다양한 상품이 나올 수 있으며 결제이행에 따른 위험은 발행사가 진다. ELW를 현금으로 바꿀 수 있도록 호가를 의무적으로 제시하는 유동성공급자(LPㆍLiquidity Provider) 제도가 운영된다. LP 역할은 증권선물거래소 회원이면서 자기매매가 가능한 증권사만 할 수 있다. ELW은 투자 위험은 제한되면서도 고수익을 노린다는 점에서 옵션과 비슷하다. 옵션과 다른 점도 있다. 우선 주식 옵션은 삼성전자ㆍSK텔레콤 등 투자 가능한 종목 수가 30개인 반면 ELW는 코스피100 구성 종목과 코스피200 주가지수 등 더 다양하다. 또 계약기간이 3개월 이상~3년 이내로 중장기이고 발행 총액의 한도가 설정돼 있다. 발행자가 중도 환매를 하는 것도 불가능하다. 황재훈 우리투자증권 애널리스트는 “국내 증시는 세계 최고의 온라인 거래 시스템, 세계 최대 보유 옵션 시장을 갖추고 있어 국내 ELW 시장이 열기를 띨 것”이라고 말했다. 그는 특히 “KOSPI200 지수 옵션 시장의 참여자 중 절반은 개인 투자자”라며 “미수를 통한 레버리지 효과에 익숙하고 코스닥을 선호하는 개인들이 ELW 시장에 적극 참여할 가능성이 높다”고 강조했다. ◇지렛대 효과로 수익률 ‘대박’ 기대= ELW의 가장 큰 매력은 레버리지 효과를 통한 ‘대박’의 가능성이다. 상품 구성에 따라 차이가 있지만 주식 현물이 10% 가량 오르면 ELW 투자로는 대략 100%의 수익률을 올릴 수 있다. 우리투자증권에 따르면 현대자동차의 주식이 한달간 5% 오르면 워런트 가격은 32% 상승하고, ▦10%면 100% ▦20%면 287% ▦25%면 401%의 수익률을 올릴 수 있다. 반면 손실은 옵션처럼 제한적이다. 가령 삼성전자 주식을 50만원에 살 수 있는 권리(ELW)를 1만원에 샀는데 만기 때 60만원으로 올랐다면 콜옵션을 행사해 50만원에 살 수 있다. 1만원으로 10만원을 벌어들인 셈이다. 하지만 삼성전자 주가가 40만으로 떨어졌다면 콜 옵션 권리와 1만원만 포기하면 된다. ELW는 일반인들의 접근이 쉽다는 것도 장점이다. 선물옵션 계좌의 기본 투자액이 1,500만원인 것과 달리 소액으로도 투자가 가능하다. 또 삼성전자와 같은 대형주는 주가가 너무 높아 일반들이 사기 어렵지만 ELW는 상대적으로 가격이 싸다. 아울러 만기일 이전에 자신이 투자한 ELW의 주가가 떨어질 것으로 판단했다면 권리를 다른 투자자에게 팔 수도 있다. ◇투자금 전부를 잃을 수 있다= 하지만 장미빛 전망만 있는 게 아니다. 무엇보다 레버리지 효과가 큰 만큼 원금을 한 순간에 날릴 수 있다. 콜 워런트의 경우 주가 하락폭보다 더 큰 폭으로 가치가 떨어지기 마련이다. 또 옵션 상품이기 때문에 주식보다 상품 구조가 복잡해 사전 지식이 필요하다. 만기가 존재하는 것도 위험 요인에 가깝다. 황인욱 우리투자증권 애널리스트는 “주로 거래되는 상품은 만기 3개월짜리가 될 것”이라며 “이 기간동안 실제 대상 자산의 주가가 제자리 걸음일 경우에도 투자자는 손실을 보게 된다”고 말했다. 또 만기가 다가올수록 콜 워런트의 가치는 급격히 하락하게 된다. 아울러 ELW는 실제 주식이 아니기 때문에 배당을 받을 수 없고, 의결권도 행사할 수 없다. 특히 대상 자산이 합병으로 상장폐지될 경우 ELW의 가치는 ‘제로(0)’가 될 가능성이 있다. ELW의 발행사의 신용에 문제가 생기면 지급이 위험이 발생하기 때문에 지급 증권사에 대한 신용도 확인이 필수다. 김인수 증권선물거래소 상장제도총괄팀 부장은 “주식워런트증권은 적은 투자금액으로도 고수익을 달성할 수 있는 반면 그만큼 위험도 크다”며 “일반인들은 상품의 적정 가치 측정이나 옵션 구조 이해가 어렵기 때문에 주식 투자 때보다 더 많은 노력을 들여야 한다”고 말했다.