|

|

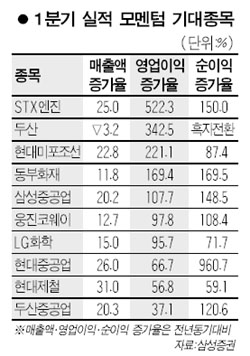

금리 이벤트가 21일 미국을 끝으로 마무리됨에 따라 기업실적이 시장 관심권으로 들어오기 시작했지만 1ㆍ4분기 실적은 시장의 상승 동력이 되기보다는 부담으로 작용할 가능성이 높을 것으로 보인다. 시장 전문가들은 기업들의 이익규모 자체는 전년 대비 늘어날 전망이지만 1ㆍ4분기가 끝나갈수록 이익전망치는 낮아지고 있어 실적 모멘텀에 힘입은 상승장을 기대하기는 어려울 것으로 예상하고 있다. 특히 글로벌 변수에 시장이 일희일비하는 상황에서 미국 기업들의 이익 성장세가 큰 폭으로 둔화될 가능성이 높아 국내외 실적시즌에 대한 부담감이 커지고 있는 실정이다. 21일 대신증권에 따르면 미국 기업들은 지난해 4ㆍ4분기까지 14분기 연속으로 두자릿수 이익증가율을 나타냈지만 올 1ㆍ4분기에는 4.3%의 낮은 증가율을 보이는 데 그칠 전망이다. 천대중 대신증권 애널리스트는 “지난해 연간 이익증가율이 16%였던 점을 감안하면 미국의 1ㆍ4분기 실적은 실망스러운 수준”이라며 “미국증시가 4월 어닝시즌에 다시 홍역을 치를 가능성이 있다”고 경고했다. 글로벌 변수 의존도가 높아지는 상황에서 미국 증시의 불안은 고스란히 국내 시장의 압박 요인으로 작용하게 될 가능성이 높다. 국내 증시도 1ㆍ4분기 실적의 ‘덕’을 보기 힘들다는 의견이 대부분이다. 성진경 대신증권 애널리스트는 “1ㆍ4분기 기업이익이 전년 동기 대비 16%, 전분기 대비 15% 증가할 전망이지만 이는 지난해 1ㆍ4분기와 4ㆍ4분기 실적이 안 좋았기 때문”이라며 “실적전망치도 꾸준히 낮아지고 있어 증시는 실적 모멘텀에 대한 기대감을 사실상 버린 상태”라고 설명했다. 이나라 삼성증권 애널리스트도 “2ㆍ4분기를 바닥으로 실적이 개선될 것이라는 기대감은 남아 있지만 지금은 실적기대치가 높지 않아 주가에 미치는 영향도 크지 않을 것”이라며 “당분간 기간 조정이 지속될 것”이라고 예고했다. 앞서 신영증권은 올해 기업들의 순이익증가율(신영 유니버스 105개 기업 기준)이 시장 컨센서스인 15%보다 낮은 13.7%에 그칠 것으로 내다보고 1ㆍ4분기 이익 전망치도 지난 2월 전망 당시보다 6.7%포인트 하향 조정했다고 밝혔다. 게다가 한동안 상승 추세로 돌아선 원ㆍ달러환율도 최근 연일 하락해 수출기업 실적에 또다시 먹구름을 드리우고 있다. 이날 원ㆍ달러환율은 전날보다 3.7원 떨어진 달러당 938원을 기록, 940원대가 무너졌다. 다만 1ㆍ4분기 실적에 대한 기대가 사라진 만큼 예상보다 나은 실적이 발표될 경우 주가 견인 효과는 크게 나타날 것이라는 분석도 제기되고 있다. 또 금융이나 조선ㆍ기계 등 실적호전업종을 중심으로 한 차별화 장세가 전개되면서 실적 개선주는 상대적으로 강한 실적 모멘텀을 누릴 가능성이 높을 것으로 예상된다. 오현석 삼성증권 애널리스트는 “1ㆍ4분기 실적에 대한 기대감은 낮지만 그 와중에도 높은 이익실현 가능성과 긍정적인 투자메리트를 확보한 종목들에는 기대를 걸 만하다”며 STX엔진ㆍ두산ㆍ현대미포조선ㆍ동부화재해상보험ㆍ삼성중공업ㆍ웅진코웨이ㆍLG화학ㆍ현대중공업ㆍ두산중공업ㆍ현대제철 등의 종목을 1ㆍ4분기 어닝시즌 기대주로 꼽았다.