|

|

|

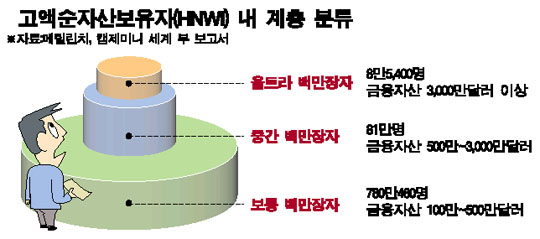

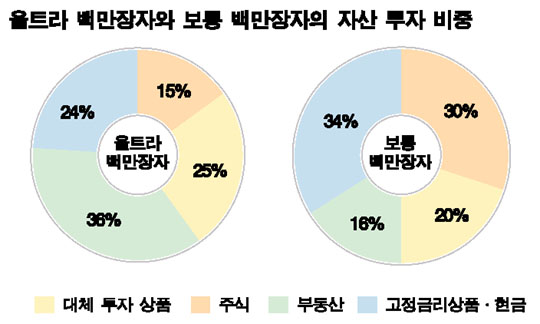

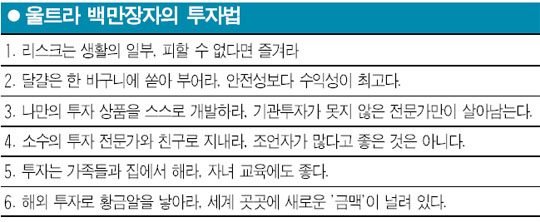

'울트라 백만장자' 리스크를 두려워 않는다 금융투자 자산 3,000만弗이상…'세계 富 보고서'로 본 투자행태작년 전체 투자액 25% 고위험 상품에 "초보자나 분산" 달걀은 한바구니에 담아 성선화기자 ha@sed.co.kr 3,000만달러(약 287억원) 이상의 금융투자 자산(주택 제외)을 가진 ‘울트라 백만장자(초고액 순자산보유자ㆍUltra-HNWI)’들은 일반 투자자와 달리 시대를 앞서가는 혜안과 역발상으로 리스크가 큰 곳에 과감한 투자를 하는 것으로 드러났다. 100만달러 이상의 금융투자 자산을 보유한 전세계 백만장자의 상위 1%(약 8만5,400명)인 이들 울트라 백만장자는 남들이 모두‘노(No)’ 라고 말하는 사업도 치밀한 연구를 바탕으로 투자에 나서 큰 수익을 올리고 있다. 서울경제가 투자은행인 메릴린치와 컨설팅 회사인 캡제니미의 2003~2006년 4년 동안의 ‘세계 부 보고서(World Wealth Report)’를 분석한 결과 울트라 백만장자들의 투자세계는 기관과 맞먹는 정보력과 투자기법, 리스크를 두려워하지 않는 결단력과 경제흐름을 관통하는 치밀함, 그리고 생각하기 어려운 역발상으로 이루어져 있었다. ◇계란은 한바구니에 담는다=투자의 기본은 분산이다. 그래야 리스크를 줄일 수 있기 때문이다. 하지만 울트라 백만장자는 투자 방식이 다르다. 리스크를 두려워하지 않는 것. 울트라 백만장자들은 어떤 투자자들보다 ‘공격적’이다. 수익을 낼 수 있다는 확신을 갖고 투자 손실을 두려워하지 않는다. 월가(街)의 제시 리버모어는 “평소 리스크 걱정은 생활의 일부”라며 “오히려 인생 최대의 기쁨”이라고 말했다. 공격적 투자성향은 대체상품(alternative investments) 투자비율에서도 드러난다. 울트라 백만장자들은 지난해 전체 투자액의 4분의1 정도를 대체투자상품인 헤지펀드ㆍ벤처캐피털ㆍ사모펀드(private equity) 등 고위험 상품에 투자했다. 보통 백만장자들의 20%보다 훨씬 높다. 지난 2005년‘세계 부 보고서’에서는 이를 ‘중간 백만장자(금융투자 자산 500만~3,000만달러)’의 ‘패러독스’라고 불렀다. 보다 공격적인 투자를 하고 싶지만 있는 돈마저 잃을까 두려워 감히 나서지 못하고 망설이는 현상이다. 2000년 약세장에서 재산이 반토막난 뼈아픈 경험 때문이다. 일단 리스크가 큰 대체투자상품에 투자하면 반드시 빠져나갈 구멍을 만든다. ‘리스크 매니지먼트’다. 그러나 울트라 백만장자들은 리스크 매니지먼트에 덜 집착한다. 울트라 백만장자이자 월가 칼럼리스트로 유명한 막스 권터는 “분산투자는 초보자나 신봉하는 격언”이라며 “진짜 부자들은 달걀을 한바구니에 담아놓고 그것을 끝까지 지킨다”고 말했다. 정보수집력 기관 뺨쳐 투자전략도 스스로 짜 전문가의견 참고만 하고 '맞춤형 상품' 만들어 '가족집무실'서 이머징마켓등 세계무대로 활동 그러나 울트라 백만장자들이 막무가내식 배짱투자를 하는 것은 아니다. 그들의 정보력과 투자기법ㆍ투자안목은 기관투자가를 뺨친다. ◇투자전략은 스스로 짠다=울트라 백만장자들은 투자능력과 정보수집력에서 기관투자가와 거의 ‘동급’이다. 세계 최대 부자인 빌 게이츠는 중국 정부로부터 역외기관투자가(QFII) 자격을 얻었다. 소위 ‘달인의 경지(maestro-status)’다. 이들은 기관투자가의 투자기법을 빌려 스스로 정교하고 치밀한 투자전략을 짠다. 물론 이들도 전문가인 이코노미스트나 펀드매니저, 프라이빗뱅킹(PB) 매니저들과 투자상담을 한다. 하지만 주도권은 자신이 쥔다. 그래서 투자 전문가에 대한 의존도가 울트라 백만장자와 보통 백만장자를 나누는 기준이 되기도 한다. 보통 백만장자들은 투자를 결정할 때 전문가의 조언을 대부분 수용하고 또 믿을 만한 투자 조언자 없이 여러 사람에게 “투자정보가 진짜냐”고 묻고 다닌다. 하지만 울트라 백만장자는 전문가의 의견을 참고사항으로만 활용할 뿐이다. 특히 여러 명의 투자 전문가와 상담하지 않는다. 자신이 선택한 소수의 전문가와 지속적이고 깊은 관계를 유지한다. 이렇게 만들어진 고객맞춤형 상품조합(highly customized investment)을 통해 투자에 나선다. 자신에게 맞춰진 투자상품조합을 무기로 삼는 셈이다. 개인투자 전문회사인 웰스파고의 제이 월커는 “백만장자 사이에서 고객 스스로 상품을 조합하는 서비스 수요가 점차 늘고 있다”고 말했다. ◇해외에서 ‘황금알’을 찾는다=해외 투자안목 역시 남다르다. 미국의 울트라 백만장자들은 2003년부터 해외 투자에 적극 나서 전세계 이곳저곳에 발자취를 남겼다. 상대적으로 투자정보가 적어 개인은 엄두도 못 내는 아시아 이머징마켓과 라틴아메리카까지도 진출했다. 그해에만 아르헨티나(170%), 브라질(157%), 태국(137%), 인도(80%)에서 높은 수익을 올렸다. 울트라 백만장자의 절반 이상이 해외에 집과 계좌가 있고 45% 정도가 해외 투자 매니저와 거의 매일 통화를 한다. 국제원자재시장도 이들이 즐겨 노는(?) 무대 중 하나이다. 2003년부터는 금ㆍ은ㆍ구리 등 원자재에도 투자해 엄청난 수익을 챙겼다. 2004년 온스당 400달러에 불과했던 금값은 현재 600달러 정도에 달한다. 박용석 S&P 도쿄지사 매니저는 “한국의 부자 중에서도 진짜 부자들은 해외 투자에 관심이 많아 세계를 무대로 활동한다”고 강조했다. 가족 집무실(family office) 또한 울트라와 보통 백만장자를 가르는 척도가 된다. 울트라 백만장자들은 대부분 투자에만 몰두할 수 있도록 꾸며놓은 가족 집무실을 이용한다. 미국 뉴욕에 사는 로버트 엘리엇은 “베세머투자신탁처럼 울트라 백만장자들을 대상으로 가족 집무실 운영 정보를 전문적으로 제공하는 기관을 적극 활용한다”고 말했다. 베이어 칼로테 베서머 투자상담가는 “가족 집무실은 아이들 교육에도 좋다”고 설명했다. 무엇보다 공격적이고 정교한 투자를 위한 가족 집무실은 모든 백만장자들에게 절실하다. 하지만 비용 때문에 아무나 가질 수는 없다. 보통 백만장자들의 4%만이 “향후 가족 집무실을 가질 계획”이라고 답했다. 입력시간 : 2006/06/23 17:11