2. 보험, 핵심역량 살려 제2도약

수익성 확보·리스크 관리 강화… "기본으로 돌아가자"

단기실적보다 안정운용 초점

다른 금융권과 차별화 주력

변동성 큰 투자형 상품보다 종신·연금등 '보장성' 중심으로

글로벌 금융위기 속에서 국내 보험사들이 뼈저리게 배운 교훈은 바로 ‘기본에 충실하라’는 것이다. 장기투자ㆍ안정성ㆍ민간안전망이라는 보험 본연의 기능을 살려 은행ㆍ증권 등 다른 금융권과 차별화된 종합금융 서비스를 제공해야만 살아남을 수 있음을 느낀 것이다.

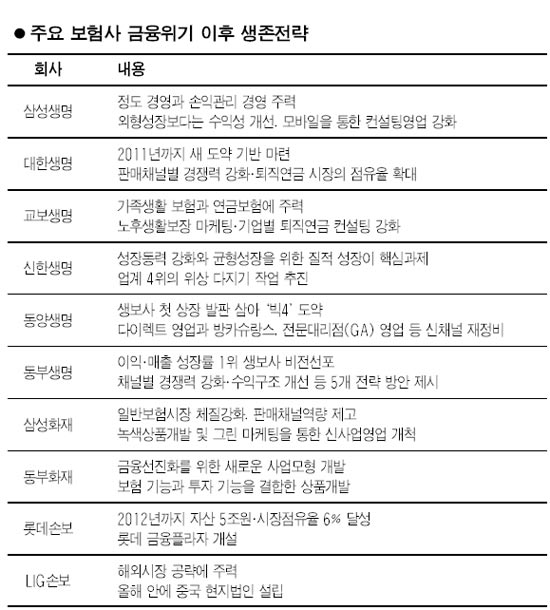

현재 보험산업은 경기침체 여파로 성장률 둔화에다 팔릴 만한 신상품의 부족, 저금리에 따른 자산운용의 어려움, 증권ㆍ은행 등과의 경쟁격화 등 4중고를 겪고 있다. 대다수 보험사들은 이 같은 어려움을 돌파하기 위해서는 수익성 확보와 리스크 관리 등 질적 성장이 무엇보다 중요하다고 보고 있다.

이에 따라 보험사들은 ▦사업ㆍ조직구조의 효율성 극대화 ▦사회공헌사업 등을 통한 고객의 신뢰 유지 ▦고령화ㆍ녹색성장에 대응한 신상품 개발 ▦판매채널의 효율성 제고 ▦자산운용 역량 강화 ▦수익성 확보 및 리스크 관리 시스템 구축 등에 주력하고 있다.

◇보험의 핵심 역량으로 위기 돌파=세계 1위 보험사인 AIG의 몰락은 국내 보험사에도 충격이었다. 제2의 사회안전망인 보험이 과도한 사업 다각화와 단기 실적에 몰두할 때 회사는 물론 고객과 국가에 어떤 손실을 초래하는지 적나라하게 드러나면서 미국식 보험사 모델에 대한 환상이 깨졌기 때문이다.

예금보험공사의 최근 보고서에 따르면 미국의 상장 생명보험사 18곳의 미실현 평가손실액은 지난 3월 말 기준 1,204억달러에 이른다. 상업용 부동산 모기지채권(CMBS) 등이 포함된 회사채 운용 비중이 전체 자산의 57%에 달해 부동산 가격 폭락의 직격탄을 맞은 탓이다. 반면 22개 국내 생보사들은 주로 국공채 등 안정적인 자산에 투자해 5조원의 미실현 평가이익을 올렸다.

사실 국내 보험사들이 위험자산에 투자하지 않은 이유는 전문인력이 없어 수익을 낼 자신이 없었기 때문이라는 게 보험사들의 솔직한 고백이다. 하지만 결과적으로 손쉬운 길을 택한 게 다행스러운 결과를 가져왔다.

이를 교훈 삼아 국내 보험사들은 보험 본연의 임무로 돌아가겠다는 점을 강조하고 있다. 안정적인 자산운용과 선진화된 위험관리 기법을 갖추는 한편 단기 실적보다는 장기적인 안목으로 다른 금융권과 차별화된 독자 역량을 갖추겠다는 것이다. 삼성생명이 경영 키워드로 정도경영과 손익관리경영을 택한 게 대표적인 사례다.

현대해상 역시 매출과 손익ㆍ고객만족 등 모든 측면에서 원칙과 기본을 지키는 정도경영에 매진하기로 했다. 메리츠화재의 경영화두도 ‘보험을 가장 잘하는 회사’다. 그린손보는 경영 효율성 제고와 수익구조 개선이라는 큰 틀 속에서 전속채널의 운영 내실화, 언더라이팅 능력 제고, 철저한 리스크 관리 등을 강화하고 있다.

ING생명은 그룹 차원의 ‘기본으로 돌아가라’는 전략에 맞춰 ‘질적 성장’을 추진하기로 했다. 삼성화재는 일반보험시장의 체질을 강화하고 판매채널 역량을 높이기로 했다.

◇차별화된 보장성 보험으로 승부=보험사들이 새삼스레 주목하는 시장도 전통적인 보험의 역할에 충실한 종신ㆍ연금보험이다. 특히 고령화 추세로 의료소비 증가가 늘어나면서 건강ㆍ장기간병보험을 핵심 상품으로 보고 있다.

교보생명은 상품 마케팅의 양 축을 종신, 치명적 질병(CI) 등 가족생활보험과 노후생활보험(연금보험)으로 삼았다. 이를 위해 올 하반기에 신종 연금보험 출시, 각종 부가 서비스 확대 등 노후생활보장 영역에서 마케팅을 적극 펼칠 예정이다.

알리안츠생명 역시 변동성이 큰 투자형 상품보다 안전자산 선호 현상이 높아질 것으로 보고 종신보험 등 보장성 보험의 판매를 늘리기로 했다.

녹십자생명도 보장성 보험을 중심으로 헬스케어 서비스를 특화하는 한편 수익성 확보를 위해 철저한 위험관리에 나설 방침이다. 미래에셋생명의 슬로건은 ‘은퇴설계의 명가’다. 개인연금과 종신보험의 균형, 퇴직연금과 부가적인 자산관리 서비스를 통해 전문적이고 종합적인 은퇴설계 모델을 추구하겠다는 것이다. 윤진홍 미래에셋생명 사장은 “은퇴설계의 명가라는 비전은 보험사의 핵심 가치가 무엇인지 다시 생각하게 만들 것”이라고 강조했다.