|

|

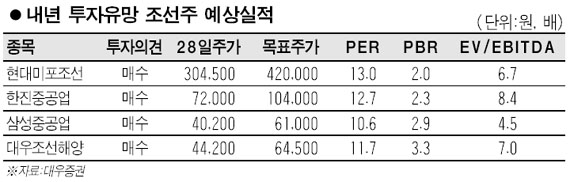

올해 증시 상승을 주도했던 조선주들이 내년에도 장기호황이 지속돼 주가 상승에 탄력이 붙을 것이라는 전망이 나왔다. 조선소들의 수주 잔고가 3년치 이상으로 늘어나면서 선주들의 대량 발주가 이어지고 있고, 이는 곧 선종별 선순환으로 이어져 선가 상승이 지속될 것이라는 분석에서다. 증권사들은 현대미포조선ㆍ한진중공업ㆍ삼성중공업 등을 업종 내 톱픽 종목으로 꼽았다. 대우증권은 29일 내년도 조선업에 대해 “지난 2006년 탱크선 대량 발주를 시작으로 벌크선ㆍ컨테이너선 등으로 이어지는 선종별 선순환이 시작됐다”며 “세계적으로 조선소의 수주 잔고가 3~4년을 넘어서면서 선주들이 선발주를 꾸준히 서두르고 있기 때문에 추가적인 선가 상승이 기대된다”고 밝혔다. 성기종 대우증권 연구원은 “후판 등 원자재 부족 현상과 환율변동 등이 대외변수로 작용하겠지만 이미 올 들어 국내 조선업체 대부분의 실적이 빠르게 개선됐고 예측치에 대한 불확실성도 크게 줄었다”며 “오는 2010년까지 실적 고성장이 계속되고 풍부한 현금을 바탕으로 한 신성장동력 찾기도 계속될 것”이라고 내다봤다. 대우증권은 톱픽 종목으로 현대미포조선과 한진중공업을 꼽았다. 현대미포조선에 대해서는 목표가 42만원을 제시하며 “베트남에 보유한 조선소 미포비나신을 통해 2009년부터 30% 이상의 고성장이 기대되고 PC선ㆍ컨테이너선ㆍPCTC선ㆍ벌크선까지 사업 다각화로 중ㆍ소형 선종 시장에서 최고 업체로 거듭날 것”이라고 전망했다. 한진중공업은 필리핀 현지법인 수비크 조선소가 2009년부터 흑자전환할 것으로 기대되고 건설 부문의 매출액과 영업이익이 전년 대비 각각 17.4%, 281.9% 늘어날 것으로 기대됐다. 푸르덴셜투자증권도 내년 조선업에 대해 “2004년부터 매년 발주를 주도하는 선종이 꾸준히 새로 나타났기 때문에 호황 유지를 위해 발틱운임지수(BDI)에 연연할 필요가 없다”며 “내년에는 LNG선과 함께 컨테이너선의 발주세가 강화돼 그간 지속됐던 발주 모멘텀이 이어질 것”이라고 밝혔다. 한편 삼성증권은 “벌크선의 경우 올해처럼 폭발적 발주는 어렵겠지만 2009년부터는 본격 재개될 것”이라며 “중국이 꾸준히 벌크선 수주에 집중하고 있어 대형 컨테이너선, LNG선 등 고부가 선박에 집중하는 현대중공업ㆍ대우조선해양ㆍ삼성중공업 등이 유리하다”고 내다봤다.