|

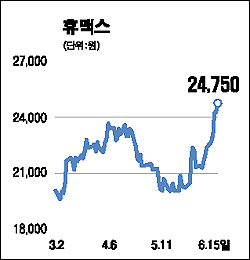

휴맥스는 디지털방송 성장과 고마진 제품비중 확대로 수익성 호전이 예상되고 있다. 디지털방송 전환 움직임이 활발해짐에 따라 디지털 셋톱박스 시장이 오는 2010년까지 연평균 19% 성장할 것으로 예상되고 있다. 여기에 유료방송시장의 성숙기 진입, 인터넷TV(IPTV)등 신규 방송서비스의 등장으로 기존 셋톱박스 대비 단가가 3~4배에 이르는 개인영상기록기(PVR), HD셋톱박스 등 고가제품의 수요가 늘어나고 있다. 셋톱박스 공급처가 다변화되고 있는 것도 수익성 개선 요인이다. 휴맥스는 지난 2005년 미국 최대 위성방송 사업자인 디렉TV에 셋톱박스를 납품한데 이어 일본 J-COM, 독일 KDG 등 전세계 방송사업자로 공급처를 확대하고 있다. 최근 KT의 IPTV셋톱박스 공급업체로 선정되면서 앞으로 3년간 연평균 56% 이상의 고성장이 예상되는 시장진입에도 성공했다. 이같은 공급확대를 통해 안정적인 수익이 예상되고 디지털 케이블TV 방송사업자시장으로 영역을 넓혀 앞으로 위성방송시장 위축에 따른 판매감소에 대한 우려도 완화시킬 것으로 예상된다. 셋톱박스 산업의 견조한 성장세를 바탕으로 휴맥스의 2007년, 2008년 주당순이익(EPS)이 각각 전년대비 24%, 26.3% 늘어날 것으로 예상된다. 6개월 목표주가 2만9,000원을 제시한다. 김상범 삼성증권 압구정지점장