|

|

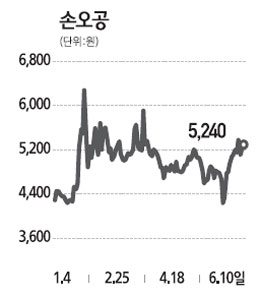

손오공은 지난 1970년대부터 각종 완구를 제조 및 판매하기 시작했다. 지난해 기록한 596억원의 매출액 가운데 메탈베이 블레이드를 포함한 완구가 351억원(58.8%), 닌텐도를 비롯한 게임 유통이 245억원(41.2%)에 달했다. 손오공의 주가는 2005년 1월 상장한 후 영업이익과 주가가 밀접한 관계를 보이며 등락을 거듭하고 있다. 매출과 이익은 연도별로 급격하게 변화해 왔는데 이는 캐릭터 완구의 매출 동향과 이익의 변화에 크게 좌우되기 때문이다. 올해 손오공의 매출액은 지난해보다 28.6% 증가한 766억원으로 전망된다. 영업이익과 당기순이익도 각각 38억원, 26억원에 이르며 흑자 전환할 것으로 보인다. 이는 지난해 4ㆍ4분기부터 시작된 메탈베이 블레이드를 비롯한 완구 판매 호조와 롯데마트에서 유통되는 게임기 및 게임 관련 CD 매출이 지난해와 비슷한 수준을 유지하고 영업 외 비용이 줄어들 것으로 전망되기 때문이다. 특히 올해 실적 호조에 가장 큰 영향을 끼친 요소는 메탈베이 블레이드의 판매 호조다. 일반적으로 캐릭터업계에서 한번 성공한 제품은 보통 2~3년의 매출 호조세를 나타낸다. 따라서 메탈베이 블레이드는 올해 최고치를 달성한 후 내년까지 매출 호조세가 지속될 것으로 예상된다. 한국 완구 산업은 1인당 국내총생산(GDP)와 함께 의미 있게 성장하고 있다. 한국 완구시장 규모는 성장세를 거듭하며 지난해 8,000억~1조2,000억원에 달한 것으로 추정된다. 이 같은 상황에서 손오공은 지난 1ㆍ4분기 매출액 164억원, 영업이익 5억2,000만원, 당기순이익 2억2,000만원으로 다양한 제품 출시를 통한 실적 개선의 가능성을 열어준 것으로 평가된다.