|

한국은행의 기준금리 인하로 시중은행의 여수신 금리는 일찍이 경험해보지 못한 바닥권까지 떨어질 것으로 전망된다. 시중은행들은 순이자마진(NIM) 방어를 위해 여신 금리에 비해 수신 금리를 더욱 가파르게 떨어뜨리는 전략을 펴고 있어 이미 1%대로 진입한 정기예금(1년 만기 기준)은 1%선까지 하락할 것으로 관측되며 인하폭이 예금보다 더 큰 추세임을 감안하면 적금 금리가 예금 금리를 밑도는 '금리 역전' 가능성도 있다는 전망이다.

아울러 대출 금리 역시 떨어져 2%대 중반인 변동금리 주택담보대출의 경우 2% 초반대까지 내려갈 공산이 크다. 1억원을 대출 받아도 연 이자가 200만원 안팎에 불과하다는 얘기다. 한편 은행권은 변동금리 대출 상품의 경우 당장 다음주부터 예·적금 금리는 이달 말께 조정될 것이라는 설명이다.

11일 은행연합회 공시 자료 등을 종합하면 시중은행들의 정기예금 금리는 이미 2%대가 무너진 지 꽤 됐으며 조만간 추가 인하가 유력한 상황이다. 1년 만기 상품 기준으로 국책은행인 산업은행과 지방은행인 제주은행 등을 제외하고는 모두 1%대 금리를 제공하고 있다.

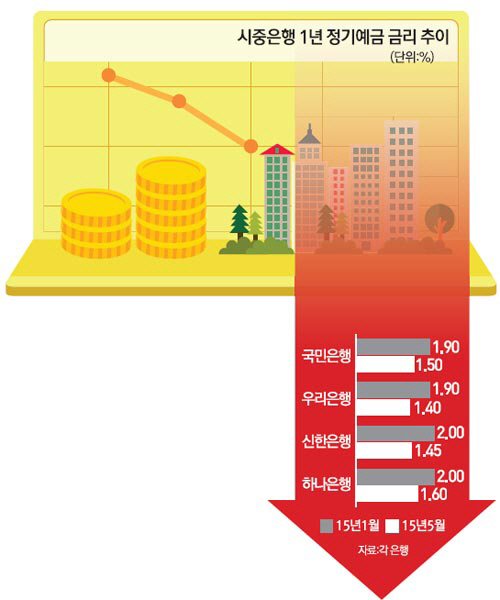

문제는 이러한 수신 금리 인하폭이 기준금리 인하폭보다 훨씬 더 가파르다는 데 있다. 우리은행의 1년 만기 정기예금은 올 초 1.90%에서 지난달에는 1.40%로 떨어졌다. 국민은행의 정기예금은 같은 기간 1.90%에서 1.50%로, 신한은행은 2.00%에서 1.45%로, 하나은행은 2.00%에서 1.60%로 각각 큰 폭으로 내려갔다. 반면 같은 기간 기준금리는 지난 3월 0.25%포인트 인하가 전부인 것을 감안하면 기준금리 인하폭을 훨씬 상회하는 예금금리 인하를 단행한 셈이다. 이 때문에 이번 기준금리 인하의 영향으로 1%대 극초반 정기예금 금리가 나올 수 있다는 관측이 제기된다.

적금금리 또한 2%대 금리가 붕괴한 지 오래다. 3년 만기 상품에서 그나마 2%대 금리가 유지되고 있지만 이 또한 1%대 진입이 시간문제라는 평가다. 각 은행들이 정기예금에 비해 적금 금리를 더욱 가파르게 떨어뜨리는 추세를 감안하면 적금 금리가 예금 금리를 밑도는 금리 역전 현상이 나타날 가능성도 높다. 시중은행의 한 개인고객 담당자는 "대출 시장이 어느 때보다 치열한 상황에서 결국 NIM 방어를 위해서는 수신 금리를 인하해 자금조달 부분에서 숨통을 틔우는 방법밖에 없다"고 밝혔다.

이번 금리 인하로 예·적금이 아닌 보통예금에 돈을 넣어두고 관리하는 '자금 부동화' 현상이 심해질 것이라는 관측도 나온다. 고객 선호도가 가장 높은 1년 만기 예·적금의 경우 1년 사이에 최대 0.9%포인트까지 금리가 떨어진 사례도 있어 고객들이 예·적금 가입을 꺼리는 상황이다. 올해 말 미국이 기준금리를 인상하면 한국은행이 덩달아 기준금리를 인상할 것이라는 분석 또한 예·적금 가입을 주저하게 하는 부분이다. 실제 한은에 따르면 시중은행의 보통 예금은 1월 83조4,724억원 규모에서 4월 91조3,930억원으로 껑충 뛰는 등 투자처를 찾지 못한 시중자금이 갈수록 느는 추세다.

대출 시장으로 눈을 돌리면 은행의 변동금리 마케팅이 한층 치열해질 것으로 보인다. 은행의 4월 주택담보대출 평균금리는 사상 최초로 2%대에 진입한 데 이어 변동금리 상품의 경우 이미 2% 중반대까지 떨어진 상황이다. 특히 주택담보대출 변동금리 상품이 은행 간 자금 조달 비용을 기반으로 산출되는 '코픽스(COFIX)'를 기준으로 하는 것을 감안하면 다음달에는 2% 초반대의 변동금리 대출 상품도 가능할 것으로 전망된다.

반면 주택담보대출 고정금리 상품의 경우 인하폭이 제한적일 것으로 보인다. 금리 책정 기준인 국공채 금리에 이미 기준금리 인하 예상치가 반영돼 있다는 점 때문이다. 무엇보다 은행들이 최근 안심전환대출로 금융당국이 요구하는 고정금리 대출 비율을 끌어올린 상황이라 이전과 같이 고정금리 상품의 대출 금리를 대폭 인하할 가능성도 거의 없는 상태다.

저금리에 따라 중소기업 대출과 개인사업자(SOHO) 대출은 더욱 늘어날 것으로 전망된다. 단 메르스 사태 등의 여파로 중소기업과 개인사업자의 경영환경이 더욱 어려워질 것으로 전망돼 관련 대출의 향후 부실 가능성 상승에 대한 우려도 나오고 있다.