|

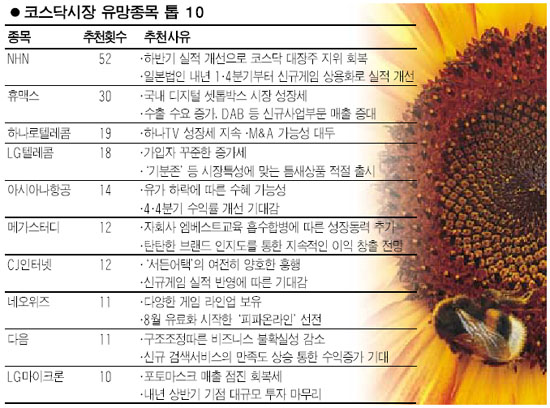

증권사 애널리스트들은 NHN을 비롯한 업종 대표주를 4ㆍ4분기 코스닥시장의 유망주로 꼽았다. 서울경제신문이 100명의 애널리스트에게 유망종목 추천을 받은 결과 모두 86개 종목이 추천 리스트에 올랐다. 이 가운데 가장 많은 추천을 받은 종목은 단연 NHN이었다. NHN은 모두 52회의 추천을 받아 전체 점유율 15%를 기록하며 코스닥 시장의 최선호주임을 확인시켜줬다. 통신장비주인 휴맥스가 30표를 얻어 2위에 올랐고 하나로텔레콤(19회)과 LG텔레콤(18회) 등 유ㆍ무선 통신주와 아시아나항공(14회), 메가스터디(12회) 등 업종 대표주들도 애널리스트들의 주목을 받았다. CJ인터넷, 네오위즈, 다음 등 인터넷 관련주들도 10위권에 포함됐다. 그러나 10표 이상의 추천을 받은 종목은 LG마이크론을 포함, 모두 10개 종목에 그쳤다. 이밖에도 인탑스, 코아로직, GS홈쇼핑, 플랜티넷 등도 추천 목록에 이름을 올렸다. 한동안 관심권 밖으로 밀려났던 NHN은 실적 개선 전망에 힘입어 앞으로 코스닥 시장의 상승을 이끌 핵심 주도주로 주목받고 있다. NHN은 4ㆍ4분기 이후 양호한 매출 흐름이 전망되는데다 내년 이후에도 이 같은 성장세가 이어질 것으로 예상됐다. 대신증권은 NHN의 4ㆍ4분기 매출액과 영업이익이 3ㆍ4분기보다 각각 14.6%, 10.5% 증가할 것으로 내다봤다. NHN의 연간 매출액도 지난해보다 57.4% 증가한 5,627억원, 영업이익은 62% 늘어난 2,142억원을 기록하며 ‘어닝 서프라이즈’를 연출할 것으로 대신증권은 내다봤다. 동양증권도 최근 “NHN이 4ㆍ4분기에 이어 내년까지 고성장세가 유지돼 코스닥 시장을 선도할 것”이라며 NHN의 목표주가로 종전보다 10.7% 올린 15만5,000원을 제시했다. 박재석 삼성증권 연구원은 “NHN재팬의 일본 검색시장 진출은 추가적인 성장 동력으로 작용할 것”이라며 “오는 11월 패미스타온라인 등 신규게임이 상용화되며 매출 증가세를 회복해 내년 1ㆍ4분기부터 일본법인도 실적 개선이 본격화 될 것”으로 전망했다. 휴맥스는 디지털화 추세의 최대 수혜주라는 평가와 함께 애널리스트들의 고른 지지를 얻었다. 지난 상반기 매출 부진으로 주가 역시 하향 곡선을 그렸던 점과 비교한다면 괄목상대할 만한 변화다. 노근창 한국투자증권 연구원은 휴맥스에 대해 “방송의 디지털화와 인터넷TV(IPTV) 등 통신과의 융합으로 제2차 성장 국면에 접어든 상태”라며 “디지털TV, 디지털오디오방송(DAB) 단말기 사업 등의 본격화로 이익 창출 국면이 확대될 전망인데다가 미국, 유럽, 아시아 등 세계적으로 다원화된 방송사업자를 거래선으로 확보하고 있는 점도 긍정적”이라고 평가했다. 한국투자증권은 휴맥스의 올 매출액과 영업이익이 지난해보다 각각 38.3%, 21.8% 증가한 8,547억원과 642억원에 달할 것으로 내다봤다. 올 성장의 포인트는 수요처가 다변화돼 안정적인 매출 기반을 확보한데다 제품 비중 역시 셋톱박스 외에 디지털TV와 DAB 등으로 골고루 분산되고 있다는 점. 전문가들은 “이익 자체 보다도 이익의 질이 개선되고 있어서 긍정적”이라고 입을 모으고 있다. 하나로텔레콤과 LG텔레콤 등 코스닥시장의 대표적인 유ㆍ무선 통신업체들도 전문가들의 주목을 받았다. 하나로텔레콤은 IPTV 관련 수혜주이자 M&A 가능성이 부각되고 있어 4ㆍ4분기에도 주가가 좋은 흐름을 이어갈 가능성이 높은 것으로 분석됐다. 전상용 메리츠증권 연구원은 하나로텔레콤에 대해 “최근 하나TV의 가입자가 점차 증가하고 있어 IPTV가 현실화될 경우 수익성 면에서 경쟁사보다 빨리 유리한 환경을 갖췄다”며 “통신환경 변화에 발맞춰 M&A 가능성이 다시 제고되고 있는 점도 하나로텔레콤의 주가 상승 가능성을 높여주고 있다”고 말했다. LG텔레콤은 접속요율 인하 등 각종 악재가 어느 정도 반영, 재상승 가능성이 높아지고 있다는 평가를 받고 있다. 양종인 한국투자증권 연구원은 “접속요율 인하는 후발 사업자에 대한 정부 지원이 점차 줄어든다는 것을 의미하지만 주가에는 어느 정도 반영된 상태”라며 “단기적인 마케팅 환경이 LG텔레콤에게 유리하게 전개되고 있는 만큼 연말에서 내년 초까지의 상승 가능성은 여전하다”고 말했다. 아시아나항공은 유가 하락에 따른 수혜를 입고 있어서 상승 여력이 높다는 평을 받았다. 송재학 우리투자증권 애널리스트는 “8월 주요 수송지표가 성수기 효과에 힘입어 급신장했고 9월 들어 제트유가 하락과 원화강세가 나타나고 있다”며 “영업실적 호조세가 지속될 전망”이라고 말했다. 대신증권도 아시아나항공에 대해 8월 주요 수송지표가 양호했으며 유가 안정과 원화강세 등의 호재도 부각되고 있어 수혜가 예상된다고 밝혔다. 교육업체의 대장주인 메가스터디도 목표 주가와 이익 전망이 잇따라 상향 조정되면서 증권가의 주목을 받고 있다. 강력한 브랜드 인지도에 힘입어 앞으로도 안정된 성장이 가능할 것으로 보이는데다 자회사 엠베스트교육의 흡수 합병으로 새로운 성장 모멘텀을 확보했다는 분석이다. 윤호진 우리투자증권 연구원은 “중학생을 대상으로 하는 엠베스트교육의 실적은 2002년 메가스터디 모습을 보는 것 같다”며 “엠베스트의 외형은 2008년까지 연 65%의 성장이 가능해 메가스터디 주가가 상승흐름을 탈 것”이라고 말했다. CJ인터넷은 최근 서든어택의 유료화 지연에 따른 실적전망 하향조정에도 불구하고 총 12표의 추천을 받았다. 신규게임 ‘서든어택’의 흥행성공 가능성이 커 실적도 개선될 것으로 전망되기 때문이다. 이밖에 네오위즈, 다음 등도 다양한 게임라인업 구비와 구조조정 성공에 따른 불확실성 감소 등으로 주가 전망이 긍정적인 것으로 분석됐다.