|

|

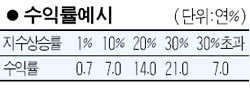

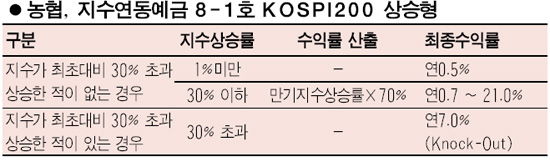

끼워주기 상품 노려볼 만…가입 전 수익률·조기상황 등 조건 잘 따져야 은행권이 일제히 ELD상품을 쏟아내고 있다. 3월 한 달 동안 8개 은행에서 9개의 ELD상품을 선보였을 정도다. 전문가들은 “ELD상품을 한시적으로 판매하기 때문에 가급적 자신이 주거래 은행으로 삼고 있는 은행의 ELD상품 내용과 시기를 따져 보거나 녹아웃이 없는 상품을 고르는 게 바람직하다”고 조언한다. ◇‘이왕이면 다홍치마’ …복합상품을 노려라=최근 은행들은 주가연동예금(ELD)과 정기예금에 동시 가입하면 정기예금 금리를 우대해주는 복합상품을 내놓고 있다. 신한은행이 4월10일까지 한시적으로 판매하는 ‘PGA 파생정기예금’이 대표적인 복합예금 상품. 이 상품은 조기상환형·무제한 상승형·하락형 세 가지로 구분되며 코스피지수가 5% 상승할 경우 연 9%의 금리가 확정된다. 가입액 범위 내에서 연 6.5%(1년)와 연 6.7%(CD형) 정기예금에 가입할 수 있는 ‘덤’을 주는 복합예금이다. ELD 상품의 녹아웃 규정이 없는 것이 강점이다. 유진용 신한은행 상품개발실 과장은 “국내 지수가 조금만 상승하더라도 연 9%의 수익을 얻을 수 있고, ‘원금 보장’이라는 기본 특징과 하락위험 회피를 위한 조기 상환형 기능을 추가함으로써 보수적인 투자자와 공격적인 투자자 모두에게 적합한 상품”이라고 설명했다. 우리은행이 600억원 한도 내에서 이달 말까지 한시적으로 판매하는 ‘하이-믹스 복합예금 5호’ 역시 복합예금 상품이다. 주가에 연동돼 금리가 결정되는 ELD 상품에 가입하면 가입액 범위 내에서 연 7.5%의 확정금리를 제공하는 ‘우리사랑레포츠정기예금’에 가입할 수 있다. 농협도 내달 2일까지 500억원 한도로 코스피200 인덱스와 연계한 ‘지수연동예금 8-1호’를 판매한다. 기초자산인 코스피200지수가 최초 설정지수 대비 30%까지 상승할 경우 연 21.0%의 고수익이 보장된다. ‘큰만족실세예금’(1년제)에 동일금액으로 동시에 가입할 경우 최고 연 6.3%까지 금리를 적용 받을 수 있다. 이 상품은 기초자산 가격이 일정부분 상승할 경우 수익률이 조기 확정되는 녹아웃형임에도 불구하고 연 7.0%의 수익을 받을 수 있다. ◇가입 전 조건 꼼꼼히 따져봐야=ELD에 가입할 때는 주의해야 할 사항도 많다. 문제는 ELD상품에서 얼마나 수익을 낼 수 있는지 여부다. ‘코스피200지수 연동형’은 가입 기준일 대비 만기일 지수가 상승하는데 비례해 수익률이 결정된다. 최고 연 20% 수익이 가능하다. 반면 만기 주가가 지금보다 떨어진다면 이자를 받을 수 없다. ELD도 펀드와 마찬가지로 장기투자 상품이다. 만기가 보통 1~2년이기 때문에 주식시장의 장기 전망을 바탕으로 투자를 결정해야 한다. 따라서 1년 뒤 주가가 지금보다 좋을 것이라는 확신이 필요하다. 만기 주가가 지나치게 상승하면(20~30% 초과) ‘녹아웃’ 에 걸려 연 5~7%로 수익률이 조기 확정되는지도 확인해야 한다. 아울러 투자대상이 되는 기초자산과 수익률 구조가 어떻게 설계돼 있는지도 따져봐야 한다. 은행들은 일반적으로 기초자산으로 코스피 200지수나 우량 개별종목의 주가, 해외 주가지수 등을 삼고 있는데 해당 국가나 해당 업종의 주가전망이 불투명할 경우에는 수익률이 떨어질 수 있다.