| | 우리나라가 독자 개발한 제3세대 신형 원전인‘APR1400’ 원자로가 두산중공업 창원공장에서 출하돼 신고리 원전 3호기로 옮겨지고 있다. 이 원자로는 아랍에미리트(UAE) 원전에도 공급될 예정이다. /사진제공=두산중공업 |

|

2011년을 사흘 앞둔 지난해 12월29일은 두산중공업에 기념비적인 날이었다. 한국남동발전과 4,000억원 규모의 영흥화력발전소 보일러 공급계약을 체결하면서 연간 수주액이 사상 처음으로 12조원을 넘어섰기 때문이다. 해외 자회사 수주액까지 포함하면 13조원을 웃돈다. 지난 2009년 글로벌 경기침체에 따른 수주 부진의 악몽을 털고 다시 도약할 수 있는 기회가 찾아온 것이다.

핵심사업인 발전 분야에서 글로벌 경쟁력을 가진 두산중공업은 그린에너지와 수처리사업ㆍ원전사업 등 신성장동력을 집중적으로 육성해 오는 2020년 매출 30조원을 달성한다는 청사진을 그려놓고 있다. 두산중공업은 이를 통해 글로벌 300위권 기업으로 도약할 계획이다. 박지원(사진) 두산중공업 사장은 이 같은 목표를 달성하기 위해 미래 신기술 개발과 품질 혁신에 노력할 것을 임직원들에게 강조하고 있다.

그린에너지 기업으로 도약하기 위한 두산중공업의 행보는 이미 시작됐다. 지난해 11월 말 전남 신안 풍력단지에 3기의 풍력시스템을 처음으로 수주한 것이 대표적인 예다. 이 회사는 이를 계기로 국내시장은 물론 유럽과 미국ㆍ동남아 등으로 풍력발전 해외시장 진출에 나설 계획이다.

두산중공업은 화력발전소에서 배출되는 이산화탄소를 모아 저장할 수 있는 CCS(Carbon Capture&Storage)기술의 상용화에 박차를 가하고 있다. 세계적으로 온실가스 규제가 강화되고 있는 상황에서 석탄ㆍ가스 화력발전소는 CCS 기술 적용이 반드시 필요해지기 때문이다. 두산중공업은 CCS시장이 세계적으로 연간 50조~60조원에 달할 것으로 내다보고 있으며 2013년부터 연평균 10억달러 이상의 수주가 가능할 것으로 예상하고 있다.

이와 함께 세계시장 점유율 1위를 달리고 있는 해수담수화 플랜트 사업을 바탕으로 수처리사업에도 진출하겠다는 계획을 갖고 있다. 두산중공업은 이와 함께 원전 생산능력도 계속 키워나갈 방침이다.

올해 두산중공업의 수주 계획에 대한 증권가의 전망은 긍정적이다. 세계경제의 불확실성이 남아 있기는 하지만 올해도 주력시장인 중동과 인도ㆍ동남아시아 발전시장의 설계ㆍ구매ㆍ시공(EPCㆍEngineering, Procurement and Construction) 발주가 계속될 것으로 전문가들은 내다보고 있다. HMC투자증권과 대우증권은 두산중공업의 올해 예상 수주액(본사 기준)을 12조원으로 전망했고 다른 증권사들 역시 두산중공업이 올해도 지난해와 비슷하거나 더 많아질 것으로 예상했다.

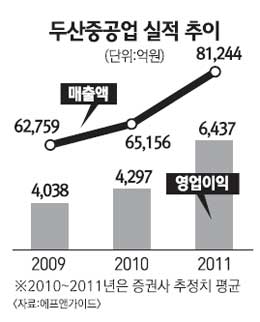

지난해부터 계속된 대량 수주는 두산중공업의 실적 호전으로 연결될 것으로 전망된다. 금융정보업체 에프앤가이드에 따르면 두산중공업의 올해 예상 매출액은 8조1,244억원으로 지난해보다 24.7%나 증가할 것으로 전망된다. 특히 2012년에는 아랍에미리트(UAE) 원자력발전소 수주건의 매출이 본격적으로 발생하면서 한해 매출이 9조3,250억원까지 늘어날 것으로 예상되고 있다.

두산중공업의 주요 자회사인 두산인프라코어와 손자회사인 밥캣 등의 실적도 개선될 것으로 예상돼 지분법이익에 따른 순이익 증가도 예상됐다.

두산중공업의 실적 개선과 비전에 대해 각 증권사들은 일제히 '매수' 추천과 함께 목표주가로 10만원 이상을 제시하고 있다. 안지현 HMC투자증권 연구원은 "풍부한 수주잔량을 토대로 중장기적인 실적 호조가 예상된다"며 "저가에 수주한 계약들이 올해 말 종료돼 내년부터는 두산중공업의 수익성도 좋아질 것"이라고 설명했다.