|

SetSectionName(); [두바이 쇼크] "돌발악재… 달러캐리 청산 가능성 높지않다" ■ 국내증시 파장은유럽계 자금회수·외국인 매도세 강화로 단기충격 우려도 박해욱기자 spooky@sed.co.kr ImageView('','GisaImgNum_1','default','260');

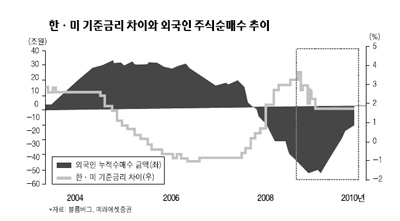

글로벌 주식시장이라는 연못에 두바이월드의 모라토리엄(채무상환 유예)이라는 큰 돌멩이가 던져졌다. 파장이 생각보다 커지면서 유럽과 아시아를 중심으로 글로벌 증시가 휘청거리고 있다. 코스피 지수는 이번 사태의 이틀째인 지난 27일 4.69%나 급락했다. 이는 지난 1월 이후 가장 높은 하락률로 투자심리가 극도로 훼손됐다. 뒤이어 미국 다우지수가 1.48%가량 떨어지는 데 그쳤고 유럽도 1% 내외의 반등을 보이면서 시장이 안정을 되찾는 분위기지만 여전히 조심스럽다. 우리나라 기업이나 금융기관이 두바이 사태에 직접적으로 물린 것은 많지 않지만 중동자금과 불안정한 동유럽에 발목이 잡힌 유럽계 자금이 회수에 나설 경우 적지 않은 영향이 미칠 것으로 우려되기 때문이다. 특히 국내 증시의 열쇠를 쥐고 있는 외국인이 이번 두바이 악재를 계기로 매도 고비를 강화할 경우 가뜩이나 체력이 약해진 국내 증시로서는 버텨낼 재간이 없다. 일각에서는 저가ㆍ저금리의 매력을 활용, 달러를 빌려 투자하는 '달러캐리트레이드' 청산을 우려하는 목소리도 나온다. 전문가들은 그러나 지나친 우려를 경계하고 있다. 돌발악재 여파로 증시 내 불확실성이 커졌다는 점에서 외국인이 주식 비중을 축소할 가능성이 높아졌지만 이는 단기적이고 규모도 크지 않을 것으로 예상된다. 이탈한다고 해도 중장기적으로 회귀할 가능성이 높다는 분석이다. ◇두바이발 악재는 제한적=전문가들은 이처럼 확대해석을 멀리하는 근거로 우선 건설ㆍ금융 업계가 직접적으로 물린 채권이 많지 않다는 점을 든다. 금융감독원에 따르면 현재 국내 금융권의 아랍에미리트연합(UAE)에 대한 채권 잔액은 2억2,100만달러로 이 중 두바이 채권은 8,800만달러다. 두바이 정부는 이 중 3,200만달러에 대해 모라토리엄을 요청했다. 이는 한국이 갖고 있는 총 대외채권의 0.008%, 예금취급기관이 갖고 있는 대외채권의 0.04%에 불과하다. 결국 한국의 대외채권에서 두바이가 차지하는 비중이 극히 미미하다는 점에서 외국인이 굳이 한국 증시를 낮게 평가할 이유는 없는 셈이다. 다만 두바이 쇼크에 크게 노출된 유럽계 금융기관이 자금 회수를 단행할 경우 외국인의 강도 높은 '셀코리아'가 출현할 수 있다. 그러나 외국인 순매도가 최고조를 달리던 2008년 10월 당시와 현재 우리나라의 경제 펀더멘털 수준이 다르다는 점에서 충격이 크지 않을 것으로 예상된다. 전종우 삼성증권 연구원은 "한국은 글로벌 금융위기가 한창이던 2008년과 달리 현재는 순채권국의 지위를 갖고 있는 등 경제 펀더멘털이 크게 개선됐다"며 "물론 유럽계 금융기관이 유동성 환수에 나설 경우 국내 증시의 조정 국면을 피할 수는 없겠지만 그 정도는 크지 않을 것"이라고 말했다. ◇달러캐리트레이드 청산 가능성도 높지 않아=또 국내외 금리 및 환율 여건은 아직까지 외국인의 순매수 기조를 뒷받침하는 양상을 나타내고 있다. 달러캐리트레이드는 그 속성상 금리가 높은 국가로 유입될 수밖에 없는데 한국은 신흥국 중에서도 기준금리가 높은 수준을 유지하고 있고 원화도 달러 대비 강세 흐름을 이어가고 있어 외국인 입장에서 한국은 여전히 매력적인 투자처로 남아 있다. 물론 미국이 예상보다 빨리 기준금리를 인상할 경우 외국인 자금이 다시 유출될 수 있지만 아직까지 그 가능성은 높지 않다. 정서림 미래에셋증권 연구원은 "2000년을 기준으로 외국인 누적 순매수와 한국과 미국의 기준금리 차이 간 상관관계를 보면 한국과 미국의 기준금리 차이가 확대될수록 외국인의 누적 순매수 금액이 증가한 것을 확인할 수 있다"며 "특히 한국 증시로 유입되는 외국인 자금 중 미국이 차지하는 비중이 크다는 점에서 미국과의 금리 차가 현 수준으로 유지된다면 외국인 자금은 유입될 가능성이 더 높다"고 말했다. 한가지 더, 국내로 유입된 외국인 자금의 경우 차입에 의한 투자 비율이 낮다는 점에서 달러캐리트레이드에 따른 자금 유출 우려 가능성도 그만큼 낮아진다. 다만 국내 주가가 올 들어 크게 상승해 주가이익비율(PER)이 높아졌다는 점에서 외국인이 추가로 대규모 순매수에 나설 가능성은 높지 않다는 분석이다. 임형준 금융연구원 연구위원은 "외국인 주식투자펀드 중 회전율이 높은 헤지펀드의 순매수 규모가 많지 않은 데서 드러나듯 현재 국내에 유입된 외국인 자금은 차입 비중이 낮은 상태"라며 "달러자금 조달시장의 여건이 다소 악화되더라도 일반적인 캐리트레이드보다 자금 유출이 급격히 발생하지 않을 것"이라고 분석했다. 임 연구원은 이어 "다만 2월 말부터 10월 사이에 주가가 크게 올라 외국인의 추가적인 자금 유입 가능성은 낮아질 것으로 전망된다"고 덧붙였다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]