|

|

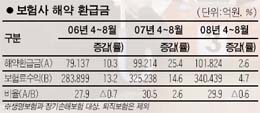

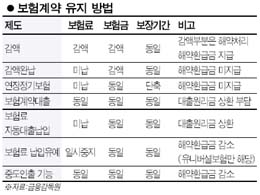

보험은 인간이 만들어낸 가장 합리적인 경제제도 중 하나다. ‘한 사람은 만인을 위하고, 만인은 한 사람을 위한다’는 상부상조의 정신이 깔려있다. 보험에 가입하면 예기치 못한 자신의 사고에 대비하면서 재산도 모을 수 있고, 동시에 사고를 당한 다른 가입자를 도와준다. 아이러니하게도 보험은 어려울 때 꼭 필요한 금융상품이지만, 경제적으로 힘들 때 가장 먼저 해약하는 금융상품이기도 하다. 날씨가 흐릴 때 우산을 버리지 않는 것처럼 경제가 어렵다고 보험부터 해약하면 힘들 때 어려운 일이 닥치는 ‘설상가상’의 상황에 직면할 수 있다. 보험에 가입할 때 만큼이나 해약할 때도 꼼꼼히 따지는 지혜가 필요하다. 보험 해약은 사고가 났을 때 보장을 못 받을 뿐만 아니라 해약 환급금을 받는다 해도 지금까지 낸 보험료를 크게 밑돌기 때문이다. 경기가 어려워질수록 보험을 해약하는 계약자들이 늘어나지만, 보험은 해약하지 않고 버티는 것이 유리한 경우가 많다. 보험계약을 유지하기 위해 꼭 추가 비용을 내야 하는 것은 아니다. 큰 부담 없이 보험계약을 유지할 수 있는 제도들을 살펴보자. ◇보험에는 공짜가 없다= 보험은 ‘1+1+1=3’처럼 분명하다. 보험처럼 가격이 정확하게 계산되는 상품도 없다. 1,000원을 내고 과자를 산다고 해도 1원 단위까지 정확하게 원가를 분리하는 건 힘들다. 하지만 보험료는 단 1원의 오차도 없이 ‘보험금’ 지급에 쓰이는 부분과 ‘사업비’로 쓰이는 부분을 나눌 수 있다. 일부에서는 보험을 사고가 나면 일확천금(보험금)을 받을 수 있는 ‘로또’로 오해한다. 그러나 보험은 자신의 위험만큼 보험료를 내고, 사고가 났을 때 보험료를 낸 만큼 보험금을 받는 과학적인 상품이다. 보험을 중도에 해약하면 낸 보험료보다 적은 돈(해약 환급금)을 돌려받는 것도 같은 이유다. 택시비로 비유가 가능하다. 택시는 이동 거리와 소요 시간에 따라 요금이 계산된다. 멀고, 오래 갈수록 비용이 높아진다. 보험도 택시를 타고 가는 것처럼 보장받은 내용과 시간만큼 보험료가 청구된다. 보험에 가입한 것은 택시를 탄 것처럼 시간이 지날수록 보험료를 내야 하기 때문에 내릴 때(해약) 비용을 제하고 나머지만 받게 된다. 다만 부가보험료라는 사업비를 차감하는 방식 때문에 일정 기간이 지나면 해약 환급금이 많이 쌓인다. ◇보험료 줄이거나 안 내고 보험계약 유지하기= 바람을 넣는 만큼 풍선이 커지는 것처럼 보험도 보험료를 내는 만큼 보험금이 많아진다. 보험은 ▦보험료와 ▦보험금 ▦보장기간이 맞물려 돌아간다. 보험료를 줄이면 보험금 또는 보장기간이 줄고, 보험료를 늘리면 보험금이 많아지거나 보장기간을 늘릴 수 있다. 보험료를 내기 힘들다면 먼저 보험료를 줄이는 ‘감액제도’를 이용할 만하다. 보험료를 낮춰 부담을 줄이는 것이다. 보험료를 줄이면 바람 빠진 풍선처럼 보험금(보장)도 줄어든다. 매달 20만원씩 내던 보험료를 10만원으로 줄이면, 계약 중 10만원 만큼은 그대로 유지되고 줄어든 10만원은 해약으로 처리돼 해약 환급금으로 돌려받게 된다. 보험료를 한 푼도 내지 않고 보험 계약을 유지하고 싶다면 ‘감액완납제도’가 있다. 더 이상 보험료를 내기 힘들 때, 지금까지 낸 보험료에 대한 해약 환급금이 얼마인지 계산한 후 그 만큼을 일시납으로 납입하고 보험계약을 유지하는 것이다. 보험료가 줄어든 만큼 보험금도 줄고, 해약 환급금으로 보험료를 낸 만큼 만기 때 해약 환급금이 없다. ◇보장기간 줄여 보험계약 유지하기= 보험료가 줄면 보험금도 준다. 보험료도 안 내고 보험금도 줄이지 않겠다면 보장기간을 줄이는 ‘연장정기보험’ 제도를 활용하면 된다. ‘감액완납제도’가 보장기간을 유지하면서 보험금을 줄이는 데 반해 보험금은 그대로 두고 보장기간을 줄인 것이다. ‘연장정기보험’제도도 지금까지 낸 보험료에 대한 해약 환급금을 계산한 후 그 금액으로 보험금을 받을 수 있는 보장기간을 계산해 그 기간 만큼만 보장받는 것이다. 가령 종신까지 보장받던 보험이 65세처럼 일정 연령으로 보장기간이 줄어들게 되는 셈이다. ‘감액완납제도’와 마찬가지로 해약 환급금을 보험료로 썼기 때문에 나중에 해약 환급금이 없다. ◇보험료로 대출 받아 보험계약 유지하기= 보험사들은 긴급자금이 필요한 가입자에게 해약 환급금 범위 내에서 돈을 빌려준다. ‘보험계약대출’제도로 은행이 정기예금이나 적금을 담보로 대출을 해 주는 것과 유사하다. 가입자가 일시적인 유동성 부족으로 당장 보험료를 내기 힘들다면 보험계약 대출을 신청해 대출금으로 보험료를 내는 ‘자동대출 납입제도’를 이용할 수 있다. 이 제도를 신청하면 보험사가 대출금액 범위 내에서 보험료를 대신 내준다. 하지만 대출이기 때문에 이자를 내야하고 원리금이 해약 환급금을 넘으면 보험계약은 효력이 상실된다. 1년 단위로 운용되기 때문에 매년 신청해야 한다. 보험료 납입을 일시 중지하는 유예제도도 있다. 힘들 때 보험료를 내지 않을 수 있지만, 18개월 또는 2년, 3년, 5년 등 보험사가 정한 의무납입기간이 지난 후에야 신청이 가능하다. 일시 중지기간은 해약 환급금으로 보험료의 대체납입이 가능한 기간 만큼으로 기 기간 후에는 보험계약이 해지된다. ‘자동대출 납입제도’와 달리 이자가 부과되지 않으면서 보장은 계속 받을 수 있다는 점이 강점이다. 다만 이런 제도들은 만기 환급금이 있는 생명보험이나 장기손해보험 상품에만 해당된다. 자동차보험처럼 소멸성 순수 보장형 상품에는 해당되지 않는다.