|

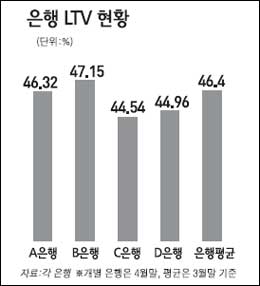

국내 은행들의 실제 주택담보대출액이 주택담보가액의 평균 40% 중반 수준에 그치고 있어 집값 하락이 당분간 지속되더라도 은행 대출자산이 부실화될 우려는 매우 적은 것을 나타났다. 26일 서울경제신문이 주택담보대출 잔액을 기준으로 은행들의 실제 담보인정비율(LTV) 현황을 금융 당국 및 주요 은행들로부터 집계한 결과 은행권 전체 평균 LTV와 4대 시중은행의 개별 LTV가 금융위기 이후에도 44~47% 안팎에서 안정적으로 유지되고 있는 것으로 나타났다. 이는 은행이 담보로 잡은 주택 감정가의 평균 47%가량까지만 대출해주고 있어 최악의 경우 해당 주택이 경매처분되더라도 감정가(시세에 근접)의 47% 이상 값에 낙찰되면 최소한 대출원금 손실은 막을 수 있는 것을 의미한다. 따라서 지난달 전국의 주택 경매 낙찰가격이 감정가의 평균 82.4%를 기록하고 있다는 점을 감안할 때 이를 기준으로 시세를 역산하면 평균 주택 감정가격이 현재의 57% 수준(즉 집값 43% 하락)까지라면 은행이 최소한 대출 원금은 건질 수 있는 셈이다. 4대 시중은행의 주택담보대출 LTV를 보면 A은행의 경우 지난해 말 46.35%이던 것이 지난달 말 46.32%로 하락했고 B은행의 LTV도 같은 기간 47.20%에서 47.15%로 내려갔다. C은행의 LTV는 이 기간 44.59%에서 44.54%로 떨어져 4대 은행 가운데 가장 낮은 수치를 보였다. D은행의 LTV는 같은 기간 미미하게 상승(44.95%→44.96%)했지만 여전히 40% 중반 수준을 유지하고 있어 안정적인 것으로 분석됐다. 6은행권 전체적으로도 주택담보대출 LTV평균은 금융위기 직후인 지난 2008년 말 46.7%이던 것이 지난해 6월 말 46.8%로 소폭 상승했으나 이후 하반기부터 점진적으로 하락해 지난해 말에는 46.6%, 올 3월 말에는 46.4%까지 떨어진 것으로 집계됐다. 한 대형 시중은행의 관계자는 "최근 수도권 아파트의 경매 낙찰가율(감정가 대비 낙찰가격의 비율)이 70% 후반선까지 떨어졌지만 은행들의 평균 LTV는 40%선으로 이보다 훨씬 낮기 때문에 아직 대출 원금 손실 우려가 없다"며 "집값이 당분간 더 떨어진다고 해도 은행 부실로 이어질 가능성은 낮다"고 말했다. 금감원의 한 관계자도 "최근 집값이 하락하는 가운데 은행의 주택담보대출 잔액이 조금씩 늘고 있지만 은행권 LTV와 대출 연체율 등의 지표가 안정적으로 관리되고 있어 걱정할 수준은 아니다"고 분석했다. 부동산경매정보업체 지지옥션에 따르면 지난달 전국의 주택 평균 경매낙찰가격은 감정가격 대비 82.4%이며 그중 아파트는 84.0%를 기록했다. 다만 이 같은 낙찰가격에도 불구하고 실제 낙찰물건은 주로 서울 강남권을 비롯한 인기지역 주택에만 집중되는 등 지역적 양극화가 심화되는 추세여서 비인기지역 주택에 대해 담보대출 심사시에는 은행들이 보다 신중해야 한다는 게 경매업계 전문가들의 지적이다.