|

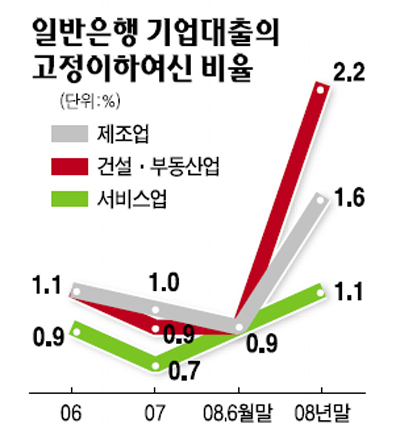

■ 생존기본 '리스크 관리' 100년 이상의 역사를 자랑하며 세계 금융시장을 장악했던 월가(街) 투자은행(IB)이 실패한 금융모델로 비판 받고 있는 것은 리스크 관리에 실패했기 때문이다. 세계 금융시장을 주름잡았던 베어스턴스ㆍ리먼브러더스는 청산되거나 매각되는 신세로 전락했고 골드만삭스ㆍ모건스탠리 등 살아남은 IB들도 상업은행으로 전환해 미국 정부의 구제금융을 받는 처지가 됐다. 이처럼 글로벌 금융산업을 지탱하는 '수호신'으로 여겨졌던 월가 IB들이 날개를 잃고 추락하고 있는 것은 ▦과다한 레버리지 이용 ▦신용파생상품 노출 ▦부실한 신용위험 평가 등 리스크 관리에 소홀했기 때문이다. 국내 은행들도 기업 및 가계대출에 경쟁적으로 나서며 부실여신을 확대하는 자충수를 두었다. 지난 2008년의 경우 대규모 부실여신으로 5조4,000억원을 충당금으로 전입했는데 이는 국내 은행의 급격한 중소기업 대출확대에 따른 것이다. 리스크 관리를 제대로 하지 못해 은행 예대율이 지나치게 높은 것도 경영부실을 초래한 요인으로 지목된다. 올 2월 영국의 이코노미스트지는 HSBC 보고서를 인용해 국내 은행권의 예대율이 130%에 달할 정도로 매우 높아 리스크가 높다고 지적했다. 글로벌 신용평가사인 피치는 높은 예대율을 이유로 국내 은행의 신용등급 전망을 하향 조정하기도 했다. 국내 은행들이 미국 IB의 몰락을 반면교사(反面敎師)로 삼아 리스크 관리에 적극 나서고 있다. 국민은행은 자산건전성 관리를 업그레이드하기 위해 3월부터 태스크포스(TF)를 운영하고 있다. ▦주간 단위 모니터링 ▦업종별 신용위험 평가 ▦위험업종에 대한 여신제한 ▦여신심사기준 강화 등을 통해 리스크 관리에 속도를 내겠다는 전략을 세웠다. 2008년 말 0.65%였던 연체율은 글로벌 금융위기에 따른 부실채권 증가로 올해 2월 1.31%까지 가파르게 상승했다. 하지만 리스크 관리 노력이 성과를 내면서 3월 말에는 1.05%로 떨어졌다. 신한은행은 그룹 차원의 리스크 관리를 강화하고 있다. 자회사의 최고리스크책임자(CRO)는 그룹 CRO에게 독립된 보고채널을 가짐으로써 자회사 내 리스크 관리 기능이 독립적으로 운영되고 있다. 또 그룹 리스크관리협의회를 활성화해 그룹 차원에서 조기에 위험을 감지하고 필요할 경우 공동대응체제를 마련하는 시스템을 준비하고 있다. 우리은행은 연체율 관리 및 구조조정 기업 자산처리를 통해 리스크 요인을 줄일 방침이다. 출자전환ㆍ인수합병(M&A)ㆍ자산매각 등 구조조정 기업 상황에 맞는 다양한 솔루션을 활용해 구조조정에 속도를 내기로 했다. 또 신용파생상품, 신용카드 현금성자산 등 고위험 자산에 대해서는 취급절차를 개선하고 지속적으로 모니터링을 실시하기로 했다. 기업은행은 올해 하반기에는 경제 방향성에 대한 불확실성이 그 어느 때보다 높다고 보고 중간단계 점검을 강화하는 방식으로 선제적 건전성 관리에 나서기로 했다. 기업은행은 ▦신용위험 변동에 대한 모니터링 강화 ▦패스트트랙 지원기업에 대한 부실 사전차단 ▦부도발생 기업에 대한 조기경보시스템 정교화 ▦휴ㆍ폐업 정보를 활용한 신용위험관리 등에 주력할 계획이다. 통화옵션상품인 키코(KIKO) 사태로 홍역을 치렀던 하나은행은 연체관리 및 기업구조조정 부서를 하나로 통합하고 리스크 관리 TFT를 구성해 신속한 사후관리에 나서고 있다.