|

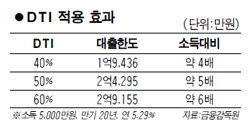

SetSectionName(); [DTI 규제 수도권 확대] 대출 얼마나 줄어드나 연소득 5,000만원 대출자 10억 주택 구입땐 5억→2억4,295만원5,000만원 이하 대출은 제외 우승호 기자 derrida@sed.co.kr ImageView('','GisaImgNum_1','default','260'); 금융감독당국이 서울의 비투기 지역과 인천ㆍ경기 지역에도 총부채상환비율(DTI)을 추가로 적용하기로 함에 따라 주택담보대출 한도가 크게 줄어들게 됐다. 지금까지 DTI 규제는 투기지역인 강남ㆍ서초ㆍ송파 등 이른바 강남 3구에만 40%가 적용됐다. 서울 비투기지역과 인천ㆍ경기 지역은 대출자의 소득과 상관없이 주택가격에 따라 대출 한도가 정해졌다. 그러나 주택담보인정비율(LTV)만 적용 받다가 DTI까지 추가로 적용됨에 따라 대출한도가 큰 폭으로 줄어들 수밖에 없게 됐다. 가령 소득 5,000만원인 대출자가 만기 20년, 이자율 5.29%로 강남 3구를 제외한 서울 지역에서 10억원짜리 아파트를 담보로 주택담보대출을 받을 경우 기존에는 LTV 50%만 적용돼 5억원까지 대출이 가능했다. 그러나 오는 7일부터는 LTV 50% 규제가 신규로 적용되면서 대출한도가 2억4,295만원으로 제한된다. 5억원에서 절반가량 줄어드는 셈이다. 서울이 아닌 인천ㆍ경기 지역의 아파트를 매입하기 위해 대출을 받을 경우는 DTI 60%가 적용돼 대출가능한도는 2억9,155만원으로 제한된다. LTV만 적용 받을 때는 5억원이었지만 DTI까지 적용되면서 3억원으로 2억원가량 한도가 줄어들게 된 것이다. 주택담보대출 한도는 지역에 따라 DTI를 얼마를 적용하느냐에 따라 편차가 크다. 시가 3억원인 아파트의 경우는 지역에 구분 없이 주택담보대출 한도가 줄어들지 않는다. 그러나 6억원짜리 아파트는 DTI 60%를 적용할 경우 732만원이 줄고 50%를 적용하면 5,610만원, 40%를 적용하면 1억원이 넘게 감소한다. 9억원짜리 아파트는 DTI 60%인 경우 1억5,732만원, 50%는 2억610만원, 40%는 2억5,488만원 축소된다. 서울의 경우 주택담보대출 금액이 5,000만원을 초과하면 DTI가 50%, 인천ㆍ경기 지역은 60%가 적용된다. 강남 3구는 종전처럼 DTI 40~50%가 유지된다. 5,000만원의 이하의 소액대출과 이주비나 중도금 대출 등은 DTI 적용을 받지 않는다. 아울러 이번 조치는 7일부터 당장 시행되기 때문에 집을 사기 위해 매매 계약서를 체결했더라도 은행 지점과 대출 계약을 체결하지 않았을 경우에는 대출에 제약을 받게 된다. 혼자 웃는 김대리~알고보니[2585+무선인터넷키]