|

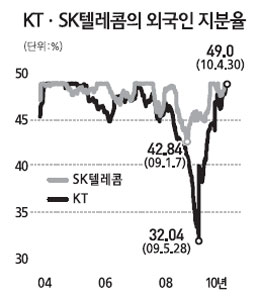

상당수 통신업체의 외국인 지분율이 보유 한도에 도달했지만 주가에는 악재로 작용하지 않을 것이라는 주장이 제기됐다. 유진투자증권은 3일 SK텔레콤과 KT에 대해 "두 종목 모두 미국예탁증권(ADR) 시장에서 거래되고 있기 때문에 외국인 지분율이 상한선에 도달하더라도 주가 약세 요인으로 작용하지는 않을 것"이라고 지적했다. 증권업계에 따르면 지난 4월 중순 SK텔레콤의 외국인 지분율이 통신업종의 법적 한도인 49.0%까지 올라간 데 이어 지난달 30일에는 KT의 외국인 지분보유율도 49.0%에 도달했다. 유진투자증권은 과거 SK텔레콤의 외국인 지분율이 상당 기간 49.0%를 유지했던 때를 예로 들며 이들 통신주의 주가가 오히려 강세를 보일 수 있다고 주장했다. 김동준 유진투자증권 연구원은 "과거 SK텔레콤의 외국인 지분율이 49%대로 오랫동안 유지됐던 때는 2004년 1~12월, 2006년 1~4월, 2007년 4~11월 등 모두 세 차례에 달했다"며 "이 중 기본료 인하 및 번호이동 시차제 등이 시행된 2004년을 제외하고는 모두 주가가 강세를 나타냈다"고 설명했다. 외국인 지분율이 한도에 도달할 경우 외국인 입장에서 더 이상 국내 유통주식을 매수하지 못하기 때문에 대안 투자수단인 ADR에 대한 수요가 늘어난다. 이렇게 되면 ADR의 가격이 올라가고 국내 주가도 ADR 주가와의 '키 맞추기'에 나서게 된다는 주장이다. 김 연구원은 "국내 유통주식과 ADR와의 주가 가치는 기본적으로 같기 때문에 ADR의 주가가 상승하면 시차를 두고 국내 주가가 올라갈 수밖에 없다"고 설명했다. 그는 또 "SK텔레콤과 KT의 경우 현재 국내 주식의 주가가 ADR 주가 대비 각각 8%, 3% 정도 저평가됐다"며 "지분율이 외국인 보유 한도까지 올라갔지만 앞으로도 실적개선 추세를 보이고 있는 통신주에 대한 외국인들의 관심은 지속될 것"이라고 말했다. 한편 올 2ㆍ4분기부터는 마케팅비 상한제 등에 힘입어 통신업체의 실적이 크게 개선될 것이라는 전망도 나왔다. KTB투자증권은 "4월 번호이동 규모는 44만8,872명으로 전월 대비 34%, 전년 동기 대비 46.5% 감소한 것으로 나타났다"며 "올 2ㆍ4분기부터 이익추정치가 상향 조정되고 있다"고 밝혔다. 이 증권사는 2ㆍ4분기부터 스마트폰 위주의 보조금정책에 힘입어 번호이동시장 규모가 축소되고 스마트폰 시장도 다양한 스마트폰 출시에 힘입어 기존의 아이폰 위주에서 벗어나게 될 것으로 내다봤다. 특히 마케팅비 절감 효과가 가장 크게 나타날 SK텔레콤의 시장점유율이 앞으로 증가 추세를 보일 것이라고 전망했다.